- 書籍で詳しく書けなかった僕の節約術に興味がある人

- 究極の節約術に興味がある人

- これから数年間は節約を優先して、将来、ラクしたいと考える人

- 節約したいけど、いつもなかなか続けられない人

*30,000字を超えます。。。

興味がある人は時間がある時にゆっくり読んでみてくださいね。

(赤字箇所2021/2/10更新)

この記事は、頑張っても給料があがらないダメリーマンの僕が、どんな考えをもって、どのような節約を実践し、毎月10万円以上の貯蓄をしてきたのかをお伝えするものです。

書籍を発売して、多くの方から嬉しいメッセージとともに、

『毎月10万円くらいでどうやって生活していたんですか?』

という質問をたくさんいただきました。この記事はそのための回答みたいなものです。

だから、この記事においては、このブログの本質である、多くの人が真似しやすい行為だけではなく、僕の個性に凝り固まった内容でもあることを予めご容赦ください。m(_ _)m

(もちろん、真似できる要素もたくさん組み込んでいます!)

そして、もしよければ先に僕のプロフィールをご確認ください。

僕は社会人になってから10年以上、結婚してからも、お金を貯めてからも、日常の生活費に関しては、ずーっと毎月12万円以下で生活してきました。

しかし、その節約生活においては我慢をしてきたわけではありません。

そこには、大きく8つの工夫がありました。

もしもあなたが、5-10年以内に1000万円以上貯めておきたいと思うのであれば、自分にもできそうだと思ったことに対してだけ、真似してみる気持ちで読んでみてくださいね。

それではいきましょう!

目次

僕の節約マインド

究極の節約術を続けるためには我慢ではなく工夫が必要

僕が実践してきた8つの工夫と節約術

①固定費に関しては徹底的に節約する

②大きい支払いこそ徹底的に節約する

③常識に囚われずにお金をかけない方法を調べつくす

④再販することを意識して購入する

⑤節約食生活の中にもメリハリをつける

⑥支払いは徹底的にキャッシュレスにする

⑦日常生活の質をあげない

⑧究極の先取り貯蓄を実施する

番外編:僕の性格によって成立する節約

僕がお金を使うポイント

まとめ

僕の節約マインド

まず先に、僕の節約に対する信念をお伝えします。

それは……

節約した額以上のリターンが得られると信じて疑わない

この信念がなければ、コツコツした節約はできなかったかもしれません。

通常、100円の節約は、100円しか得られないと思う人が多いと思います。

でも僕の場合、社会人1年目に節約生活を始めるよりも前から、お金が何倍にも増える預け先を知っていました。

それが書籍でもお伝えした『世界経済』です。

*書籍でお伝えした具体的な方法は、本当に誰にでも真似できる有効な方法だと思うので、いつかこのブログでも紹介したいと思ってます。

僕は、今月節約して貯めたお金は、銀行ではなく世界経済に預け続ければ、30年後には4倍以上になるだろうと本気で思っています。だから今月の1万円の節約は、未来の4万円を生み出し、5万円の節約は未来の20万円を生み出すという感覚をもっています。

つまり僕にとっての節約は、

今月の10万円のための節約ではなく、

未来の億万長者のための節約なのです。

だって毎月10万円を節約して「世界経済」に30年預け続けるだけで、3600万円は1億円以上になるのだから!(もちろん、毎月5万円を預けて、30年後に1800万円が5000万円でもいいと思います。)

だからこそ、世界経済に積立てを始めた当初から

『今日の1円を無駄にしない』

『未来に節約生活をしなくてもいいように、今は節約生活を極めよう』

この気持ちをずーっと強く持ち続けています。

その信念のもと、少しずつですが確実に将来のお金の不安が解消されていく感覚で、10年以上、楽しみながら自分にできる節約だけを続けてきました。

30年後の億万長者ではなく、

「老後の2000万円問題を解消したい」

「5000万円くらいで十分」

そんな人もいるかと思いますが、毎月節約する額を自分の許容と合わせて調整すればいいだけのこと。

もしくは、最初の10年だけこの究極の節約術を実践することができれば、そこから先は僕が紹介する、世界経済へお金を預ける3つのルールを守るだけで、節約をしなくてよくなるかもしれません。

これから紹介する僕の方法を、全て真似する必要はありません。

あなたの現状にもよりますが、少し真似するだけでも、毎月の3万円、5万円は生み出せると思います。

究極の節約を続けるためには我慢ではなく工夫が必要

では、僕はどのような節約をしているのでしょうか。

先にお伝えしておくと、僕はそれほど我慢強い人間ではありません。

好きなものはついたくさん食べちゃうし、間食のお菓子も大好きです。

- エアコンを一切使わなかったり、

- 冷蔵庫にカーテンを貼ったり、

- お風呂にペットボトルを浮かべたり、

- こまめにコンセントスイッチをオン・オフするようなこと

も一切おこなっていません。

我慢できないからです。

僕が、節約において大事にしているのはたった1つだけ。

それは、節約を続けるために我慢ではなく工夫してみるということです。

我慢して続ける節約は長く続きません。

しかしご存知の通り、節約というのは爆発的にお金を増やせるものではないので、長く続けられないと大きなお金にもなりません。

だから節約において大事にしなければいけないのは、我慢ではなく、長く続けるために工夫することなのです。

普段からお金についての我慢を感じていると、心も疲弊しちゃうし、ボーナスなどの臨時収入の時に散財してしまう傾向もあるようです。

いくら未来のためといっても、今が辛いのは嫌ですよね?

そして、せっかくコツコツ節約しても、リバウンドしては元も子ないですよね?

もしよければ、この記事を通じて、あなたにあった無理なく続けられる節約を考えてみてくださいね。

そこで、僕が実際にしている節約事例をお伝えする前に、僕がどのような工夫をしているか、その8つのポイントをお伝えします。

- 固定費に関しては徹底的に節約する

- 大きい支払いこそ徹底的に節約する

- 常識に囚われずにお金をかけない方法を調べつくす

- 再販することを意識して購入する

- 節約食生活の中にもメリハリをつける

- 支払いは徹底的にキャッシュレスにする

- 日常生活の質をあげない

- 究極の先取り貯蓄を実施する

これらのポイントを意識して次の節約事例を読んでみていただければと思います。

僕が実践してきた8つの工夫と節約術

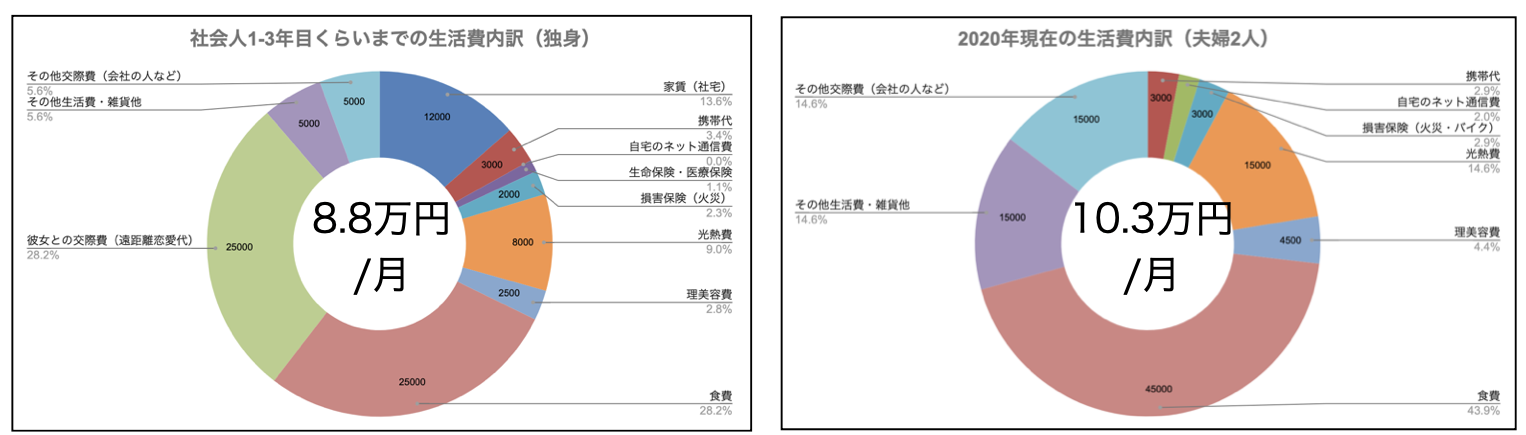

上の円グラフは僕が社会人になった2007年と、2020年時点の日常の生活費の内訳です。

2020年時点では夫婦2人で生活しているので少しあがりましたが、一応毎月12万円以下には抑えています。この章では、僕にとって無理なくずっと続けてきた節約がどんなものなのかを紹介していきますが、かなりの項目数なので解説は少し省略しています。

参考サイトはつけているので、興味がある項目はご自身で調べてみてくださいね。

①固定費に関しては徹底的に節約する

〈理由〉

固定費とは、日々の行動や選択に関係なく定期的に一定額がかかる費用のことです。実は家賃を含めた固定費は、全生活費の4割以上、多い人だと6割くらいかける傾向があるそうです。

つまり、固定費の各項目を一定の割合でカットすることができたら、結構な節約になるということです。

固定費は、食費などの変動費と違って一旦節約して契約することができたら、その後の努力は必要ありません。誰もがしっかりした知識を身につけて、実践すべきだと思います。

〈僕の節約術〉

僕の場合、固定費の契約前は徹底的に調べて、契約時も価格交渉して、契約後でも1年おきにもっといいサービスがないかをチェックし、乗り換えたり、価格交渉の材料にするようにしています。

では実際の項目ごとに、どのような節約しているかを紹介します。

*各項目のカッコ内は僕が社会人になった2007年と2020年時点のそれぞれの月平均金額

*2020年現在は結婚しているので夫婦2人分の金額

住居費(社会人1年目:12,000円、2020年:0円)

住居費は生涯をかけてもっとも力を入れるべき項目です。でもそれは、安いマイホームを買ったり、安い部屋に住んで我慢するということではありません。住居に対する要望をかなえつつ、割安に住む方法を考えるということです。

僕の場合、不動産投資の知識を身につけて、マイホームを安く買って、リフォーム代を徹底的に安く抑えながら快適な居住空間を作って、完成したら移り住み、その後高く売却することを繰り返しました。

買ったお金にリフォーム代を加えた金額よりも、売却したお金の方が高ければその間の住居費は0円。この究極の節約術で僕の住居費は0円になったのですが、その詳細を説明すると長くなるので、興味がある方は、具体的な方法を書籍で紹介しているので読んでいただければと思います。

僕の方法は、住居費においての究極の節約術ではあるのですが、真似しづらいと思うので、いつか誰でも真似しやすい、マイホームを購入する時の節約ポイントなんかを記事としてアップするつもりです。

〈補足〉

多くの人は、マイホームではなく、賃貸で家賃を支払っていると思いますので、賃貸における4つの節約テクニックもお伝えしておきます。

・物件探しのタイミングは5月か11月

会社の転勤とかだと難しいかもしれませんが、もしも引越し時期を自由に選べるなら、5月か11月をお勧めします。不動産業界が活況になるのは、新生活が始まる1-4月か秋の異動に合わせた9-10月です。つまりこの時期に入居者を決められなかった大家さんからすると、5月か11月は弱気になりやすいので、価格交渉に弱い傾向にあります(大家をしている僕自身がいうので間違いありません)。

それにこの時期に入居するということは、2年後のこの時期に契約更新するということでもあります。大家さんにとって入居者が5月や11月に出ていかれることほど辛いものはありません。更新時の交渉もしやすくなります。

・入居時の家賃交渉の時は不動産仲介会社を味方につける

これはいろんなテクニックがあるのですが、もっとも簡単な方法は即断即決です。

「○○円にしてくれたら、今日契約して来週中には入居します」が鉄板だと思います。

そのためにも、物件探しをする時期には、引越し準備も進めておくことをオススメします。

・更新時の家賃交渉は交渉ネタを用意する

家賃の更新時期の少し前に、同じアパートや近隣の似たような条件の物件で、今住んでいる家の家賃より安い物件情報を探します(これがあるかないかで成功率は全然違います)。

更新時に大家さんや不動産屋に連絡して、「こっちの方が安いから引越しを検討していますが、今の家賃、もうちょっと同じような金額になりませんか?」って聞くだけで値下げ交渉が成功する確率はずっと高くなります。

うまくいかなくてもめげちゃいけません。せめて、

「(もう○年も住んでいます。)値下げが難しいなら、更新料は免除してもらえませんか?」

更新料って2年に1回の支払いで、だいたい家賃の1ヶ月分ですよね?

つまりそれが成功するだけでも、家賃を24で割った金額が家賃の値引額と同等の効果を発揮するということです。

それに、もしも入居したのが5月や11月だとしたら、大家さんとしてはその時期に出て行かれるのは辛いので、ちょっとした金額なら値下げに応じる可能性も高くなります。

・家賃はとことん安い物件を探して、住んでからリフォームする

通常、部屋探しをするときは、まず希望するエリアと予算で探し始めて、予算との兼ね合いで、少しずつ部屋の条件を下げていくのが一般的だと思います。でもここではあえて、室内設備などは一旦無視して、エリアの中でもっとも安い物件から探していくという方法を紹介します(結果的にこの方法で探している人も多いと思いますが)。

そして住み始めてから、壁紙や棚、水回りなどを可能な範囲でプチリフォームして、住みやすい部屋に仕上げるんです。芸能人の「ヒロミさん」や「森泉さん」もしていますが、あれって賃貸の部屋が多いんです。あそこまでだとセンスや経験が必要ですが、簡単なリフォームならYouTubeや個人のブログでたくさん紹介しています。素人でも簡単に剥がせる壁紙や、室内に壁を作ることだって簡単にできちゃうんです。

ちょっとお金がかかりそうなら、大家さんに相談してもいいかもしれません。僕が所有しているアパートでも、入居者から「トイレにウォシュレットを付けたい」とか「お風呂のシャワーを水栓ごと交換したい」って相談されたら快諾しちゃうし、物件の価値が上がるので費用を半分負担してあげる場合もあります(過去に1人いました)。

つまり、ウォシュレットもエアコンも、水栓設備も、網戸も、スイッチパネルも室内干し機能も、部屋探しの時点では必須の設備ではないということなんです。

ちなみに極論ではありますが、3点ユニット(バス・トイレ・洗面が1つになった部屋)が嫌だとしても、自宅の最寄りのスポーツジムや温泉施設の月会員費が、バス・トイレ別の部屋との差額よりも安ければ3点ユニットはトイレとしてだけ使うという選択肢もあります。

室外洗濯機置き場が嫌だとしても、いっそのこと洗濯機は設置せずに、洗濯代行サービスの方が安く済む場合だってあります(首都圏のみのサービスですが)。

キレイで家賃が高い部屋よりも、ちょっとだけリフォームするために一時的に費用が発生したり、足りない設備を室内以外で補填した方が、トータル的には安くなる場合もあるということです。

例えば、大家さんに相談するのであれば、

「◯◯がかなり古いので新しい設備に交換しても良いですか?私が退去した後の次の入居者さんも喜ぶと思いますよ。(そして可能であれば費用を(半分?)負担してもらうことはできないですか?)」とか、

「キッチンの扉が汚いのでカッティングシートを貼ってキレイにしたいのですが、1万円くらいの材料費を負担してもらうことできませんか?ビフォーとアフターの写真はちゃんと共有します。」とか、

「この部屋の壁紙が汚いので、住んでから張り替えたいです。自分で作業するので、1ヶ月だけフリーレント期間を伸ばしてもらえませんか?」とか、

「こちらのお部屋だと、お風呂に入りにくいので、近くのお風呂施設に毎日通います。月6000円かかるのでその分お安くしてもらえませんか?その代わり、たとえ給湯器が壊れても「すぐに直してください」とは言いません!」など。

パッと思いつくだけでも紹介したとおりたくさん出てきますが、設備の交換を入居の条件にするという方法もあります。

もちろんどんな方法でもいいのですが、交渉がうまくいくコツとしては、相手のことも考えた上で相談してみるということです(決して高圧的に「値下げしろ!」のスタンスはよくありません)。

ちなみに、ただただ情に訴えるというのも、究極の方法としてはアリだと思いますよ♫

僕の場合、社会人最初の3年間は12,000円/月の社員寮生活でしたが、その後大阪で初めて部屋探しをした時は、48,000円で募集していた部屋を

「44,000円にしてくれて、クーラーと洗濯機をつけてくれたら来週から入居します。できればフリーレントも2ヶ月つけて欲しいです。その代わり、、、」

という交渉をして、うまくいった経験もあります。

多少汚い部屋ほど、入居者が決まりにくいので効果があります。

そんなに難しく考えず、興味がある方は次の部屋探しの際に、ダメ元でやってみてはいかがでしょうか?

だって、聞くだけならタダなんだから!

携帯電話(社会人1年目:3,000円、2020年現在:3,000円)

僕は毎月の携帯電話代に1万円も払いたくありません。端末代は別料金ですが、2013年にスマートフォンを持ち始めてから、ずっと毎月3,000円以内に抑えてきたし、今は夫婦2人でも合計3,000円です。

その方法は、iPhoneの白ロム携帯を購入し、DMMモバイルの、音声通話機能がないデータSIMを契約して、10GBを夫婦2人でパケット共有するという方法です。通話に関しては、050plusというIP電話を契約してスマホアプリに入れています。

(*ごめんなさい。わからない人もいるかもしれませんが、長くなるので詳しい説明は割愛しますね。格安スマホの応用版の格安SIMという方法です。書いてあるとおりなので、決して難しい方法ではありません。)

家族や友人との通話はほとんどLINE電話ですし、ちょっとした電話も050というIP電話があれば日常生活に不便もありません(あくまで僕の場合)。

〈参考〉2020年時点で僕が契約しているスマホ通信

DMMモバイル

*シェアコースでデータ通信SIM10GBを夫婦で使用しているので2人で2,150円

050plus

*1台につき300円の固定費と通話代。ほとんど電話しないので、2人で800円

自宅のネット通信費(社会人1年目:0円、2020年現在:2,000円)

2012年から2016年まではポケットWi-Fiをスマホと自宅で併用して携帯電話代としていたので、自宅の通信費は0円でした。

ポケットWi-Fiを解約した2017年からはマンションタイプで最も安い会社を2年おきに乗り換えています。2年おきにしているのは、たいてい2年で契約時の割引サービスが切れて3年目から高くなるからです(これは大手キャリア携帯電話でも似たような特徴があります)。契約期間に縛りがあることもありますが、乗換え割りなどもあるので、個人的には2年おきの切り替えがいいと感じています。

〈参考〉2020年時点で僕が契約している自宅のネット通信

So-net光

*毎月使い放題で1,980円/月

水道光熱費(社会人1年目:8,000円、2020年現在:15,000円)

電力自由化に伴い、2017年に電気とガス会社は変更しました。これは僕が契約している会社を紹介するより、価格ドットコムなどでご自身の情報を入力して契約するといいかと思います。

〈参考〉電力とガスを変更した時のサイト

引用:価格ドットコム

*手続きは本当に簡単で、毎月4,000円、年間で5万円くらい安くなりました。

(確か解約手続きも勝手にやってくれたような。。。)

生命保険・医療保険(社会人1年目:1,000円、2020年現在:0円)

社会人1年目のときから、貯蓄が200万円を超えるまでは200万円分の県民共済(生命・医療込)に加入していましたが、貯蓄が200万円を超えてから解約しました。200万円貯まるまでだけ加入したのは、万が一のときの葬儀代や医療費くらい、親に迷惑をかけたくなかったからです。

もしも、僕が突発的に亡くなったとして、葬式をして、お墓に埋葬されるまでなら200万円もあれば足りるだろうと思ったし、医療費に関して調べてみても、海外での移植手術とかをしないのであれば、たとえ万が一だとしても、そのほとんどが100万円以下で済みそうでした。

実際、保険解約後の2013年に交通事故に遭ったのですが、入院2ヶ月、通院2年半の大怪我だったにも関わらず、治療費の自己負担額が60万円だったことも、200万円の貯蓄があれば医療保険は不要だと改めて感じました。

2020年現在は子供がいないので生命保険も加入していません。

がん保険も加入しません。日本人の2人に1人がかんになるといっても、がんになる可能性が少しずつ上がってくるのは60才を超えてからなので、それまでは、がんになっても、ならなくても「ホケン」がきくよう、お金を貯めておこうと思ったからです。

〈参考〉2007年当時、僕が加入していた生命保険

都道府県民共済グループ(生命共済) 1000円/月

損害保険(社会人1年目:2,000円、2020年現在:3,000円)

火災保険(マイホーム用)、バイク保険(バイクを所有しているので)などの損害保険は、万が一の時に自分の貯蓄では補えないのでしっかり加入するようにしています。また、損害保険は、生命保険や医療保険と違って、保証の範囲が非常に広いので、万が一ではなく、千がーくらいということも大きいです。

僕は何か起きたときに、「保険が適用されないか?」ということを常に意識しているのですが、生命保険や医療保険にはこの思考はありません。だって、保険が適用されるのは自分が亡くなった時か、入院したり手術する時だけだからです。

でも損害保険は違います。

火災や交通事故だけじゃないんです。

例えばですが、19年9月の大型台風時、マンションの駐輪場にとめていた僕のバイクの横のバイクが倒れてきて、僕のバイクの車体にちょっとした傷がつくという悲しいアクシデントがありました(こういう事故って加害者には賠償責任がないんです)。その傷を発見した時はとってもショックだったのですが、冷静に考えてみるとお金をもらえるチャンスでもありました。

実は、こんな時に使えるのは、バイク保険ではなくマイホーム用の火災保険なのです。

「家財が壊れたので修理にお金がかかる」という請求を保険会社にしたら、10万円ほどの保険金がおりました(*僕の125ccのバイクは家財とみなされました。)

こういった機会は数年に1回くらいあるので、保険適応の範囲を把握しておくことは、生活を守ることにも使えます。

〈参考〉2020年時点で僕が加入している損害保険

マイホームの火災保険(あいおいニッセイ同和損保)

〈補足〉

多くの人は、賃貸かと思いますので賃貸における火災保険の節約テクニックもお伝えしておきます。

通常、入居時に不動産会社に指定されることが多い火災保険ですが、「火災保険は自分で加入していいですか?」と相談することで、自分で加入できる場合も多いです。

ネットで契約できる保険会社を探して、あなたにとって適正な家財補償額(家にある家財全てを新品に買い換えた場合の金額)で契約すれば結構安くなると思います。現在お任せで加入している人は、次の更新前に準備しておきましょう。

興味がある人は、「賃貸 火災保険」と検索してみてください。

また、火災保険には個人賠償特約をつけておくことをお勧めします。

- 賃貸の家で窓ガラスを割った

- ベランダからモノを落として通行人を傷つけた

- 子どもが遊んで友達を傷つけた

- 痴呆の親が道路に飛び出て交通事故の原因を作った など

家族が増えるほど、個人が賠償責任を負うのは万が一ではなく百が一くらいの確率だからです。

サブスクリプションなど定期支払いしているもの

(社会人1年目:0円、2020年現在:500円)

僕はテレビっ子なので、huluやNetflix、DAZN、WOWOWなど気になる番組はたくさんありますが、amazonプライムしか契約していません。

Amazonプライム便もAmazon musicも使うので、僕にとってはAmazonプライムは必須です。そして、時間も有限です。家事や仕事をしている人であれば、1日の中でテレビやネットをゆっくり見れるのは3時間くらいがいいところではないでしょうか?

僕としては、Amazonプライムビデオで興味がある番組を制覇していないのに、他の契約をするのはもったいないと感じますし、興味がないと思っていたジャンルの作品でも、観てみると意外と名作だったりします。

Amazon以外でどうしても観たい番組がある時は、一時的に契約し、2週間の無料期間中にイッキ観することもあります。

〈参考〉2020年現在、僕が契約しているサブスク

Amazonプライム

理美容費(社会人1年目:2,500円、2020年現在:4,500円)

*本来変動費ですが、月1固定なので

以前はホットペッパービューティーなどでクーポンが出た近所の安い美容室に行っていましたが、QBハウスなどの1,000円カットが台頭してきてからは、そっちに行くようになりました。

1000円カットってすごいですよ。1人にかける時間が10分ということは、1人の理容師が1日にさばく人数は、普通の美容室の理容師より絶対に多いですよね?

カットの経験値は抜群だと思います。

僕が理美容室に求めているのは、お洒落でも、シャンプーでも、髭剃りでもありません。人並みの清潔感を保つために、髪の毛の長さを整えて欲しいだけなので、1,000円カットで十分なのです。以前は理美容費をケチって2ヶ月に1回くらいしか散髪していませんでしたが、月に1,000円なので、身嗜み代と思って毎月欠かさず行ってます。

毎月しっかり手入れすることができているので、クーポン込みで3,000円くらいでカットしていた時よりも、費用対効果は高いと思います。

妻はお洒落したいみたいなので、3ヶ月に1回くらい1万円くらいするお店に行っています。(まぁ、女性だとそうですよね。。。( ̄▽ ̄;))

〈参考〉2020年現在、僕が髪を切りに行っているお店

QBハウス

固定費に関しては以上となります。

実際、契約を途中で変更することはかなりの精神的労力がかかるし、違約金がかかる場合もあります。

でも、僕の場合は、毎月1,000円以上の節約効果がある場合は、違約金関係なく即断即決で切り替えることをマイルールにしています(家賃なら1割削減)。

毎月1000円、年間で1,2万円以上の節約になるなら違約金はほぼ相殺できるし、過去に、契約が切れるタイミングに仕事が忙しくて、結局切り替え時期を逃してしまうということもあったので。

勇気を出して今ある契約内容を見直してみましょう!

ーーーー

さて、ここから先は食費や一時的な支出としての変動費についての節約です。

固定費と違い、支出項目ごとにまとめているわけではないので月平均は書きませんが、何となく想像はつくかと思います。

そう。僕は変動費にもお金をかけません(笑)

そしてこの先の文章を読む前にこれだけは抑えておいてください。

固定費は徹底的に。

変動費は我慢を抱えすぎないこと!

②大きい支払いこそ徹底的に節約する

〈理由〉

数百円の支払いをコツコツ節約するよりも、1万円以上の支払いを1割節約できる方が効果は絶大です。

だって、たった1回の買い物の仕方を工夫するだけで、1,000円以上の節約になるんだから!

思い返してみてください。実は1万円以上の支払いって、1年に10回以上ありませんか?家具や家電、趣味、旅行、プレゼント、スマホ本体、PCなどから日用品も含めてなんでもです。それが全部1割カットできたら年間数万円の節約につながると思いませんか?

ネットでも実店舗でも、大きい支払いの時は、徹底的に安く購入できる方法を調べてみてください。

そして、ここでは、賃貸物件と違って、できる限り即断即決をしないことをオススメします。なぜなら、1週間くらい寝かせると、実はそれほど欲しくなかったりすることも多いからです。無駄なものを買わないって一番の節約ですよね?

僕の場合、「ダイエットサプリ」や、ちょっと欲しいと思った「ゲーム」などは1ヶ月ほど経つと、どこの会社の何という商品が欲しかったのかも忘れてしまいます。

「本日限り」とか「すぐに無くなってしまいそうな掘り出し物」の場合は、注文後いつまでならキャンセル出来るかをしっかり確認た上で購入しましょう。

手続きの煩わしさから、購入後の返品を意識しない人も多いですが、期待値以下であればすぐに返却することを強く意識して購入すれば、高い買い物での失敗は減ると思います。

高い買い物に限りませんが、購入後はすぐに使う。ダメなら即返却(もしくは転売)が鉄則です。

〈僕の節約術〉

家電の買い替えは時期を選ぶ

大型家電は、新商品の売り出しやセールを開催する時期に関して、ある程度のサイクルがあります。冷蔵庫は9-11月。ドラム式洗濯機は8-10月。テレビは6-9月などです。

それをチェックしておき、大型家電の買い替え時は安くなったタイミングで購入します。壊れた時が買い替えタイミングなのではなく、商品寿命を見計らいながら、あと1年くらいかな?というところから買い替えは始まっています。

僕は普段から家電量販店廻りは大好きなので、店員さんに色々聞いたりして知識を蓄えますが、時期を選ぶだけでもかなり節約できると思います。(購入するのは価格ドットコムが多いですが。。。)

実店舗ではバーコードスキャンして最安値検索する

僕はお店で「欲しいな」と思ったものは自然とその商品のバーコードをスキャンしてしまいます。ネットの方が安いことがほとんどだし、そのまま実店舗で買うにしても、価格交渉の武器にもなるからです。

オススメはいろいろありますが、王道は価格ドットコムアプリでしょう。

リサイクルショップを利用

掘り出し物探しが好きなのでリサイクルショップをよく回ります。

店内を見るだけでも楽しいので、滅多に買いませんが、掘り出し物に出会うと心がときめきます。

僕にとって、今までで一番の掘り出し物は2人掛けの本革ソファーでしょうか。10年間ほぼ毎日使っていますが、本革なので?まったくヘタれません。1.2万円で購入しましたが、家具屋で10万円で売られているソファーよりも座り心地はいいと感じています。

僕は自分が普段遣いするものに関しては、ただ安ければいいというわけではないので、実用品を買いたいときはメルカリやヤフオクやジモティは、ほとんど使いません(金券や書籍はそれらで買うこともありますが)。

引越し費用はとにかく安くする

僕は1年に1回くらいの頻度で引越しをしているので、とにかく安い会社を探します。東京都内の移動で、3トンロング車の荷物量で4万円くらいでしょうか。

僕の家の荷物の量の場合、引越し当日は基本は3人1組できて、1人が出来るリーダー、もう1人が普通レベル、もう1人はあきらかに素人のアルバイトなのですが、それは大手の会社でも無名会社でも大きく変わりません。1人は出来る人がいないと引越しは成立しないし、3人とも出来る人というのも、人員配置的にあり得ません。

安い会社は口コミが悪いこともありますが、僕自身は利用していて不満は感じないし、大手でも悪い口コミは多々あります。高い料金を払ってガッカリするより、「まぁ安かったしこのくらいはいっか」と思える方がいいですしね。

同じ会社で2回目以降の利用の際は、前回の見積もりを見せながら、少しずつ値下げしてもらうように交渉しています(毎回のように、次回は同じ価格では出来ないかもしれませんって言われます笑っ)。

引越しは平日にしたり、時間帯も日中ではなく朝イチ便や夜間便、時間指定なし便を選べばコスト削減になりやすいです。

*僕が利用しているのはとても小さな会社なので、ここで紹介するのはやめておきますが、安くするコツとして、2トン車で2往復してもらうこともあります(1時間圏内の近距離引越しだから出来るワザですね)

③常識に囚われずにお金をかけない方法を調べつくす

〈理由〉

常識を疑うって結構大事なことです。あなたの身近にいる人が、必ずしもあなたにとっての正解を教えてくれるわけではないからです。

保険だってそうですよね?親が加入しているから。会社の先輩が加入しているからというのは、あなたにとって必ずしも正解とはいえません。

今はSNSの普及で裏技も裏技ではなくなりました。今まで僕が常識に囚われずにしてきたことは、今この記事を読んでくれている方からすると、すでに常識かもしれません。

参考にならないかもしれませんが、2つだけ事例をあげてみます。

〈僕の節約術〉

ゴルフ

営業をやっていたときは、これが一番苦労しました。接待するためには何度も練習しなくちゃいけないし、ゴルフは練習にもかなりお金がかかります。ゴルフの打ちっぱなし練習場って、1球10円前後もするゴルフボールを何百球も打つのが当たり前の世界なんです(もちろん、好きな人はいいと思いますが)。

新入社員の頃、先輩から「ゴルフは毎月2万円はかかるで!」って言われたときの恐怖を今でもはっきり覚えているのですが、僕はその難局を『初心者用ゴルフ上達のための情報商材』を使って克服することにしました(約5,000円)。

社内の営業部全員がほぼ強制参加という社内コンペ2ヶ月前から、情報商材に書いてあった通りに、自宅での1日100回のタオル素振りをひたすら繰り返しました。ゴルフボールは一切打たずに、ひたすら商材特典の動画と自宅の姿見ミラーを見ながら、タオルを振り続けたのです。

本番前日に50球だけ打ちっぱなし練習に行き、初ラウンドは120くらいのスコアでした(決して上手くはないですが、周囲に迷惑をかけない程度のスコアですし、打ちっぱなし練習で2万円以上使っていた同期よりもいいスコアでした)。

その後何度か行った接待ゴルフも、全てタオル素振りだけで乗り切りました。

そのおかげもあって、今でも年に1回くらいなら、仲の良い人とのゴルフに付き合うのですが、僕がゴルフをしていることを周囲に伝えると、

「え〜??ゴルフなんて節約家のはじめちゃんからしたら、最高の無駄遣いなんじゃないの?」

とつっこまれることが多いです。笑っ

住民税

プロフィールの給与明細をみて気がついた方もいるかもしれませんが、僕はもう何年も住民税を払っていません(正確には均等割といって、毎年年間で5,000円しか払っていません)。

(ふるさと納税よりも、そもそも住民税を払わないことの方が究極の節約って言えますよね?笑っ)

それは不動産投資による経費や損失を利用して、僕の年間所得を住民税非課税世帯の水準にするという方法なのですが、多くの方は実践することが難しいと思いますので、ここでは詳細を紹介しません(不動産投資をイチから勉強すれば、その時学べると思います)。

でも僕は、不動産投資をする前から、この給与明細というものに強い興味を持っていました。そして社会人2年目の頃から、健康保険料、厚生年金保険料、住民税、雇用保険といった社会保険料や所得税が、なぜ徴収されるのかを徹底的に調べました。

ネットで市の市税条例などを読み込み、市役所の税務課に相談に行ったこともあります(職員の方すら理解していない市税に関する条例の施行規則の項目を見せて、「僕はこれに該当しますか?」って聞いたことがあるような変人です)。

結果として、あと50万円くらい年収が低くなければ税金の減免や免税にはならなかったのですが、僕自身この経験があったからこそ、不動産投資も興味が沸いたんだと思います。

もちろん世の中の常識ではない行動をしていることは理解しています。

でも仕方ないんです。

だって、ただでさえ多くない総支給額の中から、毎月毎月数万円という単位で引かれているんですよ?

たとえ世の中の常識であり、納税が国民の義務だとしても、「節約できるならしたい!」と思ってしまったのだから、もう止められません(笑)

多分この熱量を仕事に注ぐことができたら、給料をあげたり、出世することもできたのかもしれないですね。。。( ̄▽ ̄;)

このような事例は他にもいくつかありますが、僕は「これ、支払いたくないな。」って思った時は、ネットの世界に助けを求めます。そして、ネットの世界にはそんな時に手を差し伸べてくれる人はたくさんいるのです。

調べたことはありませんが、もしも僕に小学生の子どもがいて、「友達が通ってるから習い事をしたい」と言われたら、習い事に通わなくても、子どもの将来の選択肢を狭めることなく、かつ、友達から仲間外れにされない方法を全力で調べると思います。

もちろん、結果的にその習い事に通わせることもあるでしょう。

でも、その習い事に通わせておくお金を世界経済に預けておけば、10年後に2倍以上になっている可能性も高いし、10年後の我が子の夢を本気で叶えてあげたいと思うからこそ、小さい頃の子どもの要望をそのまま聞いてあげるのは、なんとなくだけど違うと思うのです。

自分に子どもがいないのに偉そうなことを言える立場ではありませんが、もしも、子どもがまだ小さいとして、高校生や大学生になった時に、お金足りないことが理由で、子どもの夢を諦めさせたくないという人は調べてみてもいいのかと思います(だって習い事になった時点で、それはもう固定費なんだから)。

④再販することを意識して購入する(リセールバリューを意識する)

〈理由〉

商品は買って終わりではありません。

最近ではメルカリが流行ったことで、この考えが一部浸透したと思いますが、売ることでお金が戻ってくることもあるということです。メルカリを利用している多くの人は、おそらく、「売れたら利益が出た」と思うかもしれませんが、もしも商品を買う時から売ることを意識しておけば、それは商品の購入価格を下げるのと同じ考え方になります。

特に効果が高いのは、家、車、バイク、パソコン、携帯電話など比較的高額なものです(テレビ、冷蔵庫、洗濯機などは、個人売買の需要が低く、金額の割に配送料も高くつくのであまり向いてません)。

本をたくさん読む人であれば、メルカリ読書法なども有効かと思いますが、1つ1つをあげるとキリがないので、僕が実践した大きい金額の再販を事例としてあげます。

〈僕の節約術〉

僕の場合、マイホームを安く買って高く売却するという方法を発見した2015年に、この工夫に気がつきました。

それ以降は、マイホーム、バイク、PC、携帯電話は毎回1-3年で買い換えるようにしています。つまり古くなったり、使えなくなったから買い換えるのではなく、比較的高く売れる段階で売却するということです。

マイホーム

- 2015年に1380万円で購入したマンションを、2017年に2490万円で売却

- 2017年に750万円で購入したマンションを、2019年に1580万円で売却

- 2018年に1830万円で購入したマンションを、2020年に2730万円で売却

*書籍にはこの具体的な方法を紹介していますが、何度もいうように誰でも真似できる方法ではありません。

バイク

2018年に諸費用込みで32万円の新車を購入しましたが、2021年に売却するとしても、22万円くらいで引き取ってもらえると想定しています。僕にとってはかなり重宝していますし、3年間で10万円って考えると、結構安いです。

*もちろん維持費もかかりますが、125ccなので車検はナシ、自動車税は3,600円/ 年、保険は前述の通り、駐輪場代も住まいによりますが、そんなに高くありません。移動距離に応じたガソリン代は発生しますが、125ccバイクの燃費は非常にいいので、1Lで走れる距離は、自動車の2〜3倍くらいだと思います。

PC

毎回Macのノートパソコンの最新機種を15万円くらいで購入します。2年後でも10万円くらいで売れます。仕事でも重宝しているので、2年で5万円はかなり安いと感じていますし、何より2年おきに最新機種に変更できるのがいいです。

携帯電話

iPhoneを2年おきに買い換えています。毎回、5万円くらいで購入して、2年後に1-2万円で売却します。これも毎日使ってるので、2年で3-4万円はかなり安いし、2年おきに新しい機種に変更できるのはいいですね。

書籍

2020年はこの方法を書籍(というか漫画)にも応用しました。夫婦揃って『鬼滅の刃』にハマったのは2020年の夏。Amazonプライムでアニメは一通り見て、株主優待券を利用して、映画も観にいきました。2020年12月にコミックスが完結したので、全巻大人買いをして(約12,000円)、そして夫婦で1ヶ月半かけて何度も読み込み、その後メルカリでほぼ新品として売却しました(11,500円)。手数料や送料などのコストを差し引いて、全23巻を3,000円以下で堪能できた計算になります。

・コミックレンタルで読む

・漫画喫茶で読む

などの方法も検証しましたが、2020年の一大ムーブメントを巻き起こした『鬼滅の刃』を夫婦でゆっくり堪能する上ではよい方法だったと思っています(僕が漫画を購入したのは実に10年ぶりでした)。

〈補足〉

再販することを意識するだけでなく、最初から高値で再販できるものを選ぶと、さらに効果が高くなります。

例えば、車を買って3年後に売却するという場合、以下のようなこともあります。

- 300万円の新車のファミリーカーを購入して、100万円で売却=200万円の出費

- 1000万円の中古のベンツを購入して、850万円で売却=150万円の出費

多くの人が車を買う時、ベンツに興味がない場合は300万円の新車のファミリーカーを購入すると思いますが、最初から再販価格を考えると800万円の中古のベンツの方が安くなるということが多々あるということです。

これは、あくまでわかりやすい一例をあげたに過ぎません。

あえて細かい機種まで紹介しませんでしたが、僕はマイホームもバイクもPCもスマホも1−3年後の再販価格を意識して高く売れそうなものを買うようにしています。元々はWindowsPCやAndroidスマホを使用していましたが、MacPCやiPhoneの方が再販価格が高いことに気がつき、2015年以降は乗り換えることにしました。

高額な商品を購入する時は、単純に安く購入できる方法だけを探すのではなく、再販価格を意識するというのは大事な工夫だと思います。

⑤節約食生活の中でもメリハリをつける

〈理由〉

節約を頑張ろうっていう人は、真っ先に「食費」を削ろうとします。「もやし料理」「鶏胸肉料理」「カップ麺」、もちろんバリエーションの1つとしてはいいですが、毎日ように10年以上続けるのは結構苦痛じゃないですか?

前述したとおり節約は長く続けられなければ意味がありません。

そして、たとえ長く続けることができたとして、節約生活の中にもメリハリは必要です。節約生活を続けていると、少なからず我慢の気持ちも出てきてしまうからです(特に食生活は、人によって我慢の要素が大きく出てきてしまうようにも感じます)。

食生活がある程度固まっている人も多いと思うので、いきなり変化をつけることは難しいと思いますが、よかったら僕が紹介する方法や、節約が上手な献立レシピなんかを参考にしてみてくださいね。

*食事に限らず、節約生活全体としてのメリハリは、次章の「僕がお金を使うポイント」で紹介します。

〈僕の節約術〉

平日のランチ①

- 会社の冷凍庫に8枚カット80円の食パンを入れておく

- 会社の冷蔵庫にはマヨネーズとチーズとレタスとハムも常時置いていく

- 家からスライスした玉ねぎと、きゅうりを持っていく(すり立てが美味しいので)

- 食パンをビニール袋に移し替えてレンジでチンして、トースターでこんがり焼く

- 焼いたパンに具材を挟んで、マヨネーズをかければ出来立てホットサンドの出来上がり

(僕はこのランチ生活を実現するために、社員50人の総務部がない会社で、誰もやりたがらない総務的な仕事を自ら引き受け、その代わりとして会社の給湯室に大型冷蔵庫、電子レンジ、トースターを導入してもらいました。給料も増えないのに、何してるんだかって感じですが(笑))

これに、クノールの粉スープか、自宅から会社に持っていってる1本30円のコーラかサイダーをつけるのが定番です。1食200円以下ですが、具材をほんの少し変化させたりすることでバリエーションもあり、お腹も満たされるので結構満足しています。

そして、ちょっと奮発する時は、ハムは『伊藤ハム』ではなく、『鎌倉ハム』にしたり、もっと奮発するときは、1斤100円以下の食パンではなく、パン屋さんの高い食パンを買います(それでも1食250円もしません)。

会社のデスクでイチからサンドイッチを作るという行為は、始めた当初はちょっとだけ恥ずかしいと感じた時期もありましたが、僕としては、お弁当を準備するのに5分もかからず、しかもパン屋さんに負けないくらい、出来立てで美味しいので、200円以下でも十分幸せなランチタイムなのです(持っていくのが、食パン1斤とスライス玉ねぎときゅうりだけなので、これをお弁当といっていいのかわかりませんが(笑))。

平日のランチ②

2020年にハウスクリーニングの会社に転職してからは、ランチはハウスクリーニングの現場(空室)や車の中で食べることが多くなりました。つまり、冷蔵庫も電子レンジもトースターもありません。

そこで僕は自然解凍の冷凍食品を利用することにしました。

8年ぶりくらいにスーパーで売られているお弁当用の冷凍食品コーナーをしっかり見るようになったのですが、当時に比べて種類はかなり豊富になっててちょっとビックリしました。

今では自宅の冷凍庫に常に10種類以上のお弁当用の冷凍食品を保存しています。

- 前日の夜に、自然解凍の冷凍食品を6品タッパに入れて冷蔵庫に入れる

- 前日の夜に、冷凍庫にストックしているおにぎりを①と一緒に冷蔵庫に入れる

- 当日朝、②のおにぎりはレンジでチンして①と一緒にお弁当袋に入れる

- 当日朝、200ccの水をポットで沸かし、魔法瓶に入れる

お弁当袋には常にいろんな種類のインスタントカップスープの素と海苔を入れておく

- 食べる直前に、その時の気分に合わせてチョイスして、魔法瓶に入れて何度も振ってスープの完成

- 食べる直前に、おにぎりに海苔を巻く

お弁当準備にかける時間は前日夜に約1分、当日朝に約2分ですが、当日朝の準備は歯を磨いている時のルーティンです。僕にとって、面倒な作業は何一つないので、お弁当を作るという行為を苦痛に感じることもなければ、忙しくて作る時間がないということもありません。

おかずの中につまようじが刺さったつくねか焼き鳥を1品入れておくことで、箸すら持っていきません。

平日のランチ①に比べると、②のおかずは揚げ物の冷凍食品ばかりで見栄えもよくないですが、僕としては午後の仕事を乗り切るためのエネルギーチャージができれば十分だし、おにぎりに巻きたてのパリパリの海苔と、暖かいスープのおかげもあってか、こちらも予算200円以内だけど、幸せなランチタイムなのです。

ストイックなランチの日もありますが、これは1食180円で準備は30秒ですみます。

おかずの中に自然解凍の野菜も入れたことあるのですが、野菜の水分が揚げ物に移ってしまったことがあり、野菜は諦めました( ̄▽ ̄;)

そもそも色味や申し訳程度に入れる野菜くらいでは1日分の野菜には足りてないので、

『野菜は夜にたくさん食べればいいの!!』 という考えです。笑っ

【ある日の夜ご飯】

それに肉体労働のおかげもあって、僕の健康診断の結果は全ての数値がよくなりました。

٩( ‘ω’ )و

僕にとっては、前日の夜ご飯の残りや、作り置きおかずをお弁当箱に詰めるという行為すら面倒なので、疲れている日や寝坊してしまった日に、お弁当の準備をするのが億劫になると思います。自然とコンビニのおにぎりやお弁当になってしまうのが目に見えてしまうのです。

さらには、疲れていることを理由にお弁当を作れなかった後悔までしてしまうかもしれません。

これって普段頑張ってお弁当を準備しなくちゃ!って思っている人ほどショックが大きいみたいです。

だから僕は、自分の中でどんなに疲れていても準備することが苦ではない方法を選択しました。寝る直前に思い出しても、お弁当を準備する手間は感じません。(節約は続けるからこそ、大きな効果を発揮する!)

でも時には、お弁当を持って行っているのに、ハウスクリーニングの施工現場の目の前に『ほっともっと』があったりすると、そこで買ってしまうこともあるし、吉野家などの株主優待を使ってテイクアウトして食べることもあります。

前日の夜から明日のランチは奮発するぞ!と決めて、お弁当を作らずに行って、コンビニでお弁当を2つとアメリカンドックと肉まんを買って食べる日だってあります(2020年のクリスマスの日がそんな感じでした笑っ)。

これが僕の中での平日のランチのメリハリです(あまり参考にならないかもですが)。

平日ランチに関しては、①も②も、とにかく『お弁当を準備する』という手間を極限まで減らすことを1番の工夫にしています。

お弁当は手抜きですが、料理をすることは結構好きなので、塩、ワサビ、めんつゆ、バターなどの調味料はちょっとだけいいものを買います。食材の場合、いいものを買うと1回しか味わえないし、高くついてしまいますが、調味料だと、安い食材を美味しく仕上げてくれるだけでなく、何度も使うことができます(あとは美味しい下処理の方法を調べたりもします)。

カルピスバターとか、まさに一流ホテルの味なのでオススメです。月に1-2回くらいはそれらの調味料を使って料理し、結婚式の引き出物とかでもらった高価なお皿に盛り付けて、メリハリディナーを作ったりもします(毎日の料理は僕の担当なので)。

お酒は好きでも嫌いでもないないので、普段の夜のお供は30円のサイダーかコーラで十分なのですが、酔いたい時はお酒も飲むし、メリハリディナーのときはワインを飲んだりもします。

僕は食べることが大好きで、お菓子もアイスもついつい買っちゃうので、結果として食費は2人で4-5万円/月くらいかかっていますが、メリハリも作れているので、食生活にはとても満足しています。

⑥支払いは徹底的にキャッシュレスにする

〈理由〉

キャッシュレス支払い(クレジットカード、電子マネー支払いなど)にすることで、現金(もくしはポイント)が還元されます。

つまり、生活費はまったく同じでも、キャッシュレスで支払った分は、還元された分が節約になるということです。

年間の生活費の支払い総額ってどのくらいなのか把握してますか?そして、その内の1%が現金(もしくはポイント)として還元されたらいくらくらいになると思いますか?

おそらく多くの人が年間1万円分以上の還元になりますし、うまく利用すれば年間200万円くらいの支払い総額でも、5万円分以上の還元も可能です。

つまり、全ての支払いを徹底的にキャッシュレスに変更するだけ。たったそれだけで、年間数万円の節約になるということです。

2019年10月からのキャッシュレス消費者還元事業によって、キャッシュレスで支払いができるお店は急増しました。そのおかげもあり、計画的に行えば、家賃を除くほとんど全ての支払いはキャッシュレス支払いにすることができるようになりました(数は少ないですが、家賃の振り込みもクレジットカード払いが可能な賃貸物件もあります)。

たとえいつも買い物するスーパーが、今はまだキャッシュレス決済機を導入していなくても、近い将来、キャッシュレス払いできるようになる可能性は高いと思います。

〈僕の節約術〉

僕の場合、クレジットカードを持ち始めた、2007年からポイント会社との熾烈な戦いの連続でした。

2013年くらいまではポイントの2重取り*、3重取りは当たり前で、場合によっては4重取り、5重取りということもできていたので、ほぼ全ての支払いに5%以上のポイントをつけていたと思います(同じ買い物でも、そーゆー店をあえて選んで利用したり)。

*2重取りとは、例えるなら1回の買い物で、クレジットポイントと楽天ポイントを取得するようなイメージです。

戦いの連続という表現をしたのは、毎年のようにポイントの取得ルールが変わったり、いいクレジットカードが出ては消えていったので、その度に新しいカードを作ったり、支払い方法を変更していたということです。

効率の良いポイントの貯め方を常に考えながら、毎年10万円分くらいのポイントは貯めていたと思います。

つまり日常の生活費は変えずに、10万円分の節約になっていたということです。

2020年時点は、以下の5種類のいずれかで、支払いの度に最適な方法で支払っています。

- LINE Payカード(2020年限定 3%ポイント還元。とりあえず2020年のメインカード)

- Kyashカード(紐付けするクレジットカードの還元率に加えて

1%(→0.2%)のポイント還元。2020年のサブカード) - リクルートカード(②と④にチャージしたり、①②が使えない時に利用するサブカード)

- モバイルSuica (電子マネーしか使えないお店の支払い)

- paypay(paypayしか使えないお店での支払い)

①と②は少し特殊なカードです。

クレジットカードをコロコロ変更するのは嫌な人は、①と②は抜きにして、以下の3つのどれかをメインカードにすることをオススメします。

ポイントを貯める上で注意していただきたいのは、

ポイントはただ貯めるためのものではないということです。「某○◯市場」などで得た期間限定ポイントを利用するために、無理やり買い物するものでもありません。

ポイントがあろうとなかろうと、絶対に支払うものに使ってこそ、初めて節約のためのポイントといえます。

また、デパートやショッピングモールや家電量販店などと提携しているクレジットカードはあまりオススメしません。メインカードとしては還元率が低いし、買い物場所ごとに使い分けると、効率よく還元が受けられないし、気がつけば有効期限切れでポイント失効というケースもあるからです。ポイントの管理が得意ではない人は、自分の生活スタイルに合わせた1枚のメインカードに絞って徹底的に利用するようにしましょう。

⑦日常生活の質をあげない

〈理由〉

心当たりがある人もいるかと思いますが、人は一度あげた生活水準をなかなか下げることができないものです。それは周囲への見栄やプライドもありますが、1番の理由は甘い蜜を知っていることによる惰性だと思います。

それに一度あげてしまった生活水準を下げることって、どう頑張っても我慢が発生しますよね?

毎日外食生活を続けていた人が、節約のためだけで、いきなり毎日自炊は出来ないでしょう。お昼休憩時は気分転換の散歩も兼ねて、近くのお店にランチを食べに行くことを日課にしている人が、僕のお弁当を真似することは苦痛になるかもしれません。

人は収入が増えると、それに見合って支出が増える傾向にありますが、収入が増えても日常生活の質をあげなければ、収入が増えた分だけ貯蓄も増えていきます。

「それだと頑張って働いた意味がない!!」 という人は、

収入が増えた分の2割までは支出を増やしてもいいというルールにしてみたり、日常生活ではなく、臨時支出として対応するご褒美とした方がいいかと思います。

この工夫は、これから働き始める人にはとても有効な方法です。

すでに生活の質をあげてしまった人は、下げる努力も大事ですが、せめて今後給料があがった時に、生活の質をあげないことを徹底するようにしましょう。

〈僕の節約術〉

僕がこれまであげたような節約を実践しようとココロに決めたのは大学時代です。

つまり、社会人になって収入を得るようになっても、大学時代からお金の使い方を変えないようにしているだけです。

僕が心がけていることは、1つだけ。

『自分は能力が低いから給料は上がらない!』と信じて疑わないことです(笑)

日常生活の質が上がった世界を知らないのだから、今を我慢と感じる道理もありません。少なくとも、大学時代よりはかなり裕福な生活をしていると思います。

だから僕はたとえマクドナルドで外食するとしても、チキンタツタじゃなくてチキンクリスプしか注文しないし、毎朝一杯のドリンクは、ピルクルじゃなくてマミーだし、ミニッツメイトじゃなくてスジャータなんです(伝わるかな?( ̄▽ ̄;))。

これ、僕の中では我慢とかではなく、チキンタツタやピルクルやミニッツメイトは、贅沢品なので日常品には向かないんです。ご褒美として気が向いたときくらいしか買おうと思えないのですが、それはお金を貯めた今でも変わっていません。

⑧究極の先取り貯蓄をしておく

〈理由〉

お金はあると思うと使ってしまいますが、ないならないなりにやりくりできるものです。

生活して余ったお金を貯蓄するとなると、余らなくて貯蓄できない人もいるようですが、給料が振り込まれたら先に貯蓄分をストックして、余ったお金で生活することで強制的に節約できるようになります。

〈僕の節約術〉

僕の場合、約22万円の給料が毎月25日に振り込まれていますが、その内10万円は翌月1日には自動で銀行口座から証券口座に自動で移る設定にしています。

つまり手取り22万円というのは給料が振り込まれてから5日間くらいだけで、その後強制的に手取り12万円という状況を作っているということです。

口座に12万円しかないのであれば、12万円で生活するしかないですよね?

多くの人は先取り貯蓄をする場合、ある程度の余裕を持って実践すると思います。でも僕の場合、銀行に入れておかなければいけないのは今月使うお金だけであって、それ以外は「世界経済」に預けるという感覚なので、余裕分は必要ありません。

不測の事態で必要になったときは1週間もかけずに換金できるので、使用予定が1ヶ月以上先までないお金を、お金が増えない銀行に預けておく理由がないのです。

そして、余裕を持って毎月3万円ずつとかにせず、強制的に毎月10万円ずつ先取り貯蓄しておいて良かったと心から思っています。

だって、だからこそ2007年から積立て始めて、2013年の最初の売却タイミングで1000万円を超える大きな利益を得ることができたんだから!

投資にそれほど興味がなかった僕の人生が好転した1番の理由は、この究極の先取り貯蓄をしていたからに他なりません。

番外編:僕の性格で成立する節約

これまでの僕の事例を読んでいただけたら、僕の性格はなんとなくわかるかもしれません。

そしてたくさんの工夫を伝えてきましたが、この項目で紹介する事例は工夫というよりも、僕の性格や周囲との付き合い方にも由来するものです。

できる人は是非実践してみて欲しいですが、サラッと読み流す程度でもいいかもしれません。

〈僕の節約術〉

服や時計など

僕は自分が身につけるものには、ほとんど興味がありません。

20代前半までは周囲に合わせて、着る服や身につけるものを少しだけ意識していましたが、年齢を重ねるごとにどんどん興味が薄れていき、今では最低限の身だしなみを整えておけばいいと感じています(最低限の身だしなみが整っているかはあやしいですが( ̄▽ ̄;))。

服はアウター以外はユニクロやGUで十分だし、携帯電話があるので時計も必要ありません。冠婚葬祭の時だけ、親から成人祝いでもらった3万円のSEIKOウォッチをつけています。

スマホの有料アプリ、LINEスタンプ

無料のアプリやスタンプで十分だと思えるので購入したことはありません。

でも、友達から送られてきて「いいな」と思ったスタンプをスクショしておいて、機会をみてスタンプ送るような感じで画像送信で送ったら、「こんなことする人初めて」って言われてしまいました。やっぱり、変人なのかもですね。

タクシー

営業の時は使うこともありましたが、プライベートでのタクシーは数えるほどしか使ったことがありません。仕事で終電を逃してタクシーに乗車した際、初乗り料金のあまりの高さにびっくりしてその場ですぐに下車し、3時間かけて家まで歩いて帰ったこともあります。

*その代償として、2度と終電を逃さないという強い意志ができました。

財布

現金はほとんど持ち歩かないので5,000円くらいのマネークリップと1,000円くらいの小銭入れを5年以上愛用しています。マネークリップはとてもシンプルな構造なので壊れたり破れたりすることもないし、いい財布をもつとお金が貯まるというのは僕にはわかりません。

今後スマホ決済が進むことでどんどん利用頻度は減っていくことも予想できるし、カードケースの役割としても重宝できるマネークリップを買い換える理由が僕にはありません。

立替払い

日常生活ではもう10年以上、銀行引落しをしていません。

キャッシュレス払いを徹底していることもありますが、たまに参加(というより企画)する飲み会では積極的に幹事を引き受けたりすることで立替払いすることが多いからです(面倒な幹事を行う特権ですね)。

立替えた場合は、たいてい現金で返してもらえるので、現金は出ていくよりも入ってくる機会の方が多いし、人数が多ければ高額支払いになるので、ポイントも貯まりやすいです。

(でも、立替払いはガツガツやると周囲からあまりよく思われないので、ポイントを貯めたいという人がいたら譲るようにしています。)

同僚・友人との交際

僕は、自分が本気で行きたいと思う飲み会しか参加しません(強制参加のやつはちゃんと参加します( ̄▽ ̄;))

先輩社員から夜のお店に誘われても「彼女(妻)がいるから」と断り、同僚に急な飲み会に誘われても「今日食べないと、冷蔵庫のネギが腐っちゃうから」と断り続けてきました。

でも、人付き合いが嫌いというわけではありません。

(たいして仲良くもない人との食事に、自分の大事なお金とプライベートの時間が奪われることが嫌なのです)

断り続けると、だんだん誘ってもらえなくなるので、仲の良い人には自分から誘うようにし、積極的に自宅を提供するようにもしていました(独身の時は自由だったなぁ)。

宅飲みの方が圧倒的に安いし、余ったお酒やお菓子や食材をもらえることもあります。

将来の僕の夢がペンション経営ということもあり、食事を提供することも結構好きです。人を招き入れるために、部屋の掃除もできるので、僕にとっては一石四鳥くらいです。

食べたいものは自分で作る

ケンタッキーフライドチキン、551の蓬莱の肉まんなど、世の中には美味しいものが本当にたくさんあります。

もちろん買って食べることもありますが、僕の場合、作って食べたことの方が多いです。

ケンタッキーのチキンは「国産とり使用」と謳っていますが、僕には国産とブラジル産の味の違いはわかりません。そもそも生肉でもないし、カラッカラに揚げてるのに、その違いが分かる人はどのくらいいるのでしょうか?100g39円のブラジル産鶏胸肉だって、美味しいケンタッキーフライドチキンを作ることは出来るのです。

コンビニスイーツも有名な◯◯のお店の味も、食べたいと思ったら誰かが投稿しているそのレシピを調べて自分で作ってしまうのが僕の工夫です。

そして目指すは、「本家」の味を超えること!

一人暮らしだと、自分のために料理しても虚しいという人もいるかもしれませんが、いつか誰かに提供するために頑張るのはどうでしょうか?会社のお弁当、翌週の宅飲み、翌年のお花見、将来の結婚相手や子どもに披露するためなど、一芸として身につけておくのもアリだと思います。

プレゼント(これは僕の性格というより妻の協力ですね)

妻とは大学時代から付き合っているので、かれこれ14年以上になりますが、1万円以上するようなプレゼントをあげたのは数回しかありません。

毎年の誕生日やクリスマスの度に、プレゼントをあげたとしても、すべてをずっと大事に使ってもらうことが難しいと思うからです(装飾品だとしても、できればずっとつけていて欲しいですしね)。

その代わり、しっかりしたプレゼントをあげる時は『ちょっぴり高価な良いもの』をあげるようにしています。

就職した時、結婚した時、5年記念、再就職した時、結婚10周年記念などそれなりの節目のタイミングで、ながく使ってもらえそうなものを一緒に選んでプレゼントします。予算は決めていませんが、10万円くらいするものが多い印象です。

もちろん誕生日やクリスマスなどのイベントは、相手に喜んでもらえそうな思い出作りみたいなことはしています。

(ちなみに僕の誕生日プレゼントは、数年前からコンビニスイーツ5種類大人買いにしてるのですが、それでもかなり満足しています。)

相手に御馳走してもらう工夫

お金を貯めた今でも、誰かと食事する時は御馳走してもらうことの方がかなり多いです。

『奢る』って言葉が嫌いな人もいるかもしれませんが、僕の最大の工夫は「どうすれば相手が気持ちよく奢りたいと思ってもらえるか」を考えながら普段からその人と接することです。

相手が「はじめちゃんに御馳走したい!」と思ってくれて、食事に誘ってくれた時が勝ちですね笑っ

(全く参考にならないと思いますが、『かぐや様は告らせたい』というアニメをみて、「あ〜、この感覚近いかもなぁ」って思いました)。(*食事を奢ってもらう内容ではないです)

- まず、僕自身が相手を好きになる(そして好きになってもらう)

- 仕事などでフォローする

- 相手にとって有益な情報を提供する

- 物件探しに付き合ったり、価格交渉を代行してあげる

- 株主優待で御馳走してあげる など

ここには書き切れないくらい色々な方法がありますが、これらは僕が営業をしていた時、社内営業が何よりも大事だと気がつき、自分が食事を御馳走する以外の方法で、相手が喜ぶことをするように意識して行動していたので、その癖が営業ではなくなった今でも抜けないのだと思います。

もちろん、御馳走してもらうためだけの行動ではないので、その機会が訪れなくてもいいのですが、結構いろんな人に誘ってもらえます。(ありがたや〜( ^ω^ ))

だから、僕にとっては上司も部下も男も女も関係ない感覚です。僕はプライドも低いし、会社ではほとんどの人が僕より給料が高いので、たとえ相手が年下の女性だとしても御馳走してもらうことには一切の抵抗はありません(僕がご馳走するわけじゃないので下心もないし、相手もそんな感情は皆無なんだと思います笑)。

もちろん、お金だけでつながる関係は僕も大嫌いなので、相手にとってもwin-winを考えるし、御馳走してもらう理由がないのに奢ってもらうことはありません。

上手く伝わらないかもですが、僕の中では社会人になってからかなり大事にしているモットーです。

逆に、薄給で生活が苦しい後輩とかには株主優待が使えるお店で御馳走してあげるようにしています(僕が新入社員のころに、先輩がよく御馳走してくれたし、その先輩も先輩から御馳走してもらっていたと聞いていたので、これは社会の順番なのだと思っています)。

最新のお得情報は詳しい人に聞く

こんな風に伝えていますが、僕は自分自身のことを情報弱者だと思っています。

SNSは2020年4月にTwitterを始めるまでリアルタイム天気と電車の遅延情報をチェックするために使うためのツールでしかありませんでした。

自発的に調べたことに対しては結構強いのですが、日々変化するお得情報への感度はそれほど高くありません。

でも僕の友人にはSNSでお得情報をチェックしている人が何人かいるので、そういう人から聞いたりすることで、興味があれば自分でもとことん調べるようにしています。

僕が友人との会話の中で、投資話よりも節約話の方が楽しい理由の一つです。投資手法って人それぞれで真似しにくいけど、節約は興味さえあれば真似しやすいですからね。

趣味にかけるお金を節約にも利用する

僕はバイクで出かけるのが趣味です。

ただ、峠を攻めたりする本気のバイカーというわけではなく、天気が良い時に風を斬りながらブラブラするくらいでいいだけなので、日常の買い物、休日のお出かけ、ちょっとした旅行なんかは、バイクがあるおかげでかなり節約することができました。

僕が大好きな『everyday law price の OKストア』を含めたスーパーのハシゴができるおかげで、僕の食費はどれだけ安くなったことでしょうか。5kmくらい離れていても、バイクがあれば散歩感覚で安売りスーパーを渡り歩くことが出来ちゃうのです。

毎週末、妻とバイクに乗って都内近郊をプラプラしながら、いくつかのスーパーをはしごするのも、もはや趣味みたいなものです。

また、上述のキャッシュレス払いによって、日常生活でポイントを貯めることは、僕の中ではもはや趣味の領域です。マイルやポイントが貯まりやすいお店をあえて利用したり、裏技を駆使して、通常の数倍のポイントを貯めることで、そのポイントを使って飛行機に乗ったり、レンタカーを借りたり、宿泊したり。

まさに、日常の生活費を節約するために趣味のバイクがあり、旅行を節約するために、趣味のポイント集めもしているともいえます。

〈参考〉

OKストア

顧客満足度指数で9年連続No.1のスーパーマーケットです(2020年現在)

「他店より一円でも高い場合、お知らせください。値下げします」という、どこぞの家電量販店でしかきけない宣伝文句が、なんと食品スーパーであるこのお店でも聞けるのです!

お金を増やす目的ではなく、節約する目的で投資する

投資ってお金を増やす目的でやる人が大半かと思いますが、節約する目的で投資するという方法もあります(もちろんメインで行う投資はお金を増やす目的で行うべきです)。

僕の場合、株式投資における株主優待がまさにそれです。株主優待とは企業が株主に還元するサービス券みたいなものですが、それを使うことで、外食、日用品、サービスなどがお得に利用できるようになります。

通常、お金を増やす目的で株式投資をする場合、投資資金が減ることはもちろん、増えないことにもイライラしてしまいます。他の会社の株の値動きが気になったり、メンタルに与える影響は結構大きいです。

しかし節約する(株主優待を得る)目的だけでやってると、

大きく値下がりさえしなければいい!(あと、優待廃止にならなければいい)。

そんな思考になります。

だから僕の場合、多少値下がっても構わないとさえ思っています。全ての投資でいえますが、勝たなくていいという心の余裕をもって行える投資ほど強いものはありません。

ちなみにこの方法は、余っているお金でやるべきなので、書籍で伝えた売却後の積立ルールで5年以上使わないお金だけでやるくらいがいいかと思います。ルールとはいえ、銀行に寝かせてるのはもったいないので、5年後の時点で、減っていないのであれば、現金以外の「何かに」変えておくというものです(株とか金とか仮想通貨とか)。

僕も株主優待という制度は2007年から知っていましたが、これをやり始めたのは投資信託を売却して余ったお金ができた2013年からです。そして、2020年2月までは、5-10社くらいの銘柄を保有していましたが、コロナショックの影響で株価が大きく下がってからは、飲食業界などを応援する気持ちも含めて毎月2社ずつ買い増していて、2021年の4月くらいまでには30社くらいの株主になっている予定です。

僕は普段、外食する頻度はかなり少ないのですが、もし外食する場合は、株主優待の使えるお店を選ぶことが70%くらいを占めます。そうすることで、たとえ外食だとしても、お金をかけずに楽しむことができるからです。

平日のランチに飽きたり、誰かとゆっくり食事したい時に利用したりします。

以下のお店は1社の株主優待でも、行けるお店の種類が多くて全国ほぼどこにでもあるので本当にお勧めです。

- 吉野家・ホールディングス

(吉野家、はなまるうどん、ステーキフォルクス、すし三崎港など15ブランド以上)

- スカイラーク・ホールディングス

(ガスト、バーミヤン、ジョナサン、夢庵、藍屋など20ブランド以上) - クリエイト・レストランツ・ホールディングス

(レストラン、カフェ、居酒屋、ラーメン屋など全国900店舗以上)

他にもたくさんのオススメ銘柄がありますが、ホールディングス系はグループのお店があったりしていいですね。

数年後、売却益が出て、5年間以上使わないお金が出てきたら、余ったお金で一緒に応援してあげましょう!

ーーー

さて、8つの工夫と僕の節約術はいかがでしたでしょうか?

(ちょっと長かったですよね笑っ)

こんな感じなので、僕は日常生活ではほとんどお金を使いません。

平日は付き合いもほとんどないので、帰ってきて自炊してテレビを観て就寝。

休日も基本は自炊して、趣味といえば、家電量販店廻り、ホームセンター廻り、リサイクルショップ廻り、日用品の買い物、バイク旅行など。

日用品もシャンプーは安価なメリット、リンスは使わない、漫画も本も買わない、ゲームもしない、カラオケもいかない、漫画喫茶は半年に1回くらいのナイトパック、、、

(「ONE PIECE」がバイブルと言いながら、持っているわけではないのですm(_ _)m)

このようにまとめると、すっごくつまらない人間に見えるかもしれないですね( ̄▽ ̄;)

僕がお金を使うポイント

このままだと、

- 何のために仕事してるかわからない。

- この人、何が楽しくて生きてるんだろう?

と思われてしまいそうなので、僕が実際にお金を使うポイントを紹介します。

むしろ、これから紹介するものにはしっかりお金を使いたいからこそ、それ以外では、究極の節約術を続けることができると言えるかもしれません(ここで紹介する項目は、毎月12万円の生活費に含まれないものもあります)。

日常品でも、こだわりがあるものは高い方を買う

チキンタツタやピルクルやミニッツメイトは買わないとお伝えしましたが、日常的に購入するものの中でも高い方を買うことももちろんあります。

納豆は「国産中粒」、キムチは東海漬物の「こくうまキムチ」、冷奴は「男前豆腐」など、こだわりがある食材も多々あります(こだわりといいながら、この程度ですが)。

これらは、それぞれ毎週のように購入するものなので、安いものを選べば毎週100円くらいの節約になるかもしれませんが、僕にとってのそれは我慢なのです。

何度もいいます。僕は自分が我慢と感じる節約はしません。

1日の予算を決めて遊ぶ

誰かと1日遊ぶとなると、結構お金がかかるものです。

丸1日のディズニーデートであれば、ランド内のショップでも自由に食べたり飲んだりもします。祭りなどに行くなら、その雰囲気を楽しむために屋台で購入することだってします。今日は1日いくらまで使うと予算を決めたら、その中では割高なお店で買うでも、その場限りしか使わないとわかっているものでも、無駄使いも含めてなんでもありです(思い出に値段はつけられないですからね)。

数年に1度のイベントとかであれば、10万円以上の予算を決めて自由に使うこともありました。

炊飯器

僕はご飯が大好きです。

毎日食べるものでもあるので、社会人4年目くらいからちょっと高い炊飯器を買うようになりました。

2020年時点では象印の炎舞炊き NW-KB10を利用しています。

炊飯器で炊いたご飯は、レンジでチンするご飯とは全然違います。お米は一番安い無名ブランドの無洗米を使いますが、良い炊飯器で炊くことで、ふっくら美味しいごはんになります。

ワンポイントとして、炊く時にちょっとだけ「みりん」を加えてると、お米のツヤと甘味が無限に広がるので、僕としては、あえて「魚沼産コシヒカリ」を買う必要はありません。

枕

ありきたりですが、一生の内で3分の1は寝ていることを考えると、やっぱり睡眠の質はしっかり担保しておきたいです。

2020年時点ではテンピュールの枕を使っています。

もっと良いものがあるのも知っていますが、十分幸せな睡眠時間が確保できているので満足です(布団はニトリで購入した安価なものを3-5年おきくらいで買い換えています)。

靴

服や装飾品にはお金をかけませんが、靴はちょっとだけお金をかけます。

なぜなら、毎日の僕の体重を下から支えてくれる大事なパーツだからです。疲れにくく、機能性を重視したものを選ぶようにしています。

僕は普段、スーツでなく私服通勤のサラリーマンなのですが、

2020年時点でのオススメスニーカーは世界一快適なAllbirdsです。

スニーカーとしてはそれなりに高額ですが、もう戻れません。

履き心地はこの人の感想と同じです。

逆に、お洒落でかっこいい靴には、ほとんど興味がありません。

革靴に関しても、スーツをほとんど着なくなって、冠婚葬祭の時にしか使わないので、3,800円で購入した名もなきブランドの靴を2足だけ持っています。

親孝行

幸い、僕の親はお金に困ってはいないようです(たぶんですが。)

だから資金援助のようなことはしませんが、ときおり、便利機器を買ってあげたり、親が元気なうちに費用を負担して旅行に連れて行ったりしています。

2018年は長野旅行

2019年はWi-Fiルーターの購入と快適なインターネット環境設定

2020年は実家寝室のテレビと電子レンジとAmazonミュージックのダウンロード設定

2021年は炊飯器(我が家と同じやつ)

親孝行って色々考えてはみるけど、できること少ないんですよね。。。

その中で、僕が決めている親孝行は3つ

- 両親と会話する時間をちゃんと作る

- 必要に応じたタイミングで便利家電の提案&環境設定&購入

- 年1くらいで実家のハウスクリーニングをしてあげる

ちなみに2016年くらいまでは①しかできていませんでした( ̄▽ ̄;)

やりたいことリストの実行

僕は、ここにもっともお金を使います。

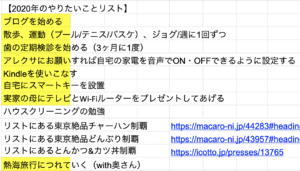

次の項目の非日常体験もその一部ですが、人生の中でやりたいことリストを作っていて、それを塗りつぶすことを趣味にしています。

このような感じのものです(一部抜粋)。

それぞれやりたいタイミングや予算が異なるので、下準備を整えてから実行するようにしています。

非日常体験(特に旅行)

旅行が好きなので、20代の頃はバイクに乗って色んなところに行きました。

交通費はガソリン代、宿泊は格安ホテルか民宿か車中泊かテントキャンプ。そして食事と観光にお金を使います。

2017年以降は、毎年2週間くらいの夏休みをとって北海道に行っています。普段からマイルを貯めているので、無料の航空券で往復し、2週間で2万円くらいのレンタカーをポイントで支払い、北海道をぐるぐる回りながら、1泊500円以下のキャンプ場でハンモックを広げてゆらゆらしながら大自然を満喫します(つまり、交通費と宿泊費にはほとんどお金をかけません)。

食事と観光には1日1万円/人という予算を決めて、2週間ほぼ毎日のように自由に飲み食いすることが僕にとって最高の贅沢です。出来る限り地元にもお金を落としてあげたいし、せっかくの非日常なのでお金のことはあまり気にせず、思う存分楽しみます。

むしろ毎年夏と冬にこれを繰り返したいから、お金を貯めたい!と思ったといっても過言ではないかもしれません。

社会還元(寄付)

本のタイトルは忘れましたが、学生時代に読んだ本で印象を受けた教えがあります。

「お金が少ない時に寄付(募金)をしない方がいい」という内容なのですが、その本では、このように伝えていました。

「少しのお金では救えるものが少ない。自分が貧しい時期に貧しい世界にばかり目を向けていると、引き寄せの法則で引っ張られてしまうのでお金を増やすことができない。多くの人を救いたいなら、まずは上だけを見て自分が豊かになって、それからたくさんのお金を寄付しなさい。その方が結果的に多くの寄付ができるし、多くの人を救うことができる。」

という内容だったと記憶しています(たしか)。

どちらかというと、貧しい時からでも寄付をするからこそ、社会は良くなるし、それがいつか自分にも還元されてお金持ちになれる。という教えの方が主流の世の中で、僕はその本の教えにすごく惹かれました。

恥ずかしい話ですが、僕は社会人になってから、最初の6年間は一円の寄付もしていません。駅前で学生が一生懸命募金活動をしている時も、少し申し訳なくスルーしていたし、東日本大震災の時なんかも、世の中に「募金の輪」ができている中、僕はそこから目を背け続けていました。

そして社会人7年目、第1段階の目標とする3000万円を貯めてからは毎年1万円ずつ、5000万円を貯めてからは毎年5万円ずつを寄付していて、2021年に純資産1億円を超えたのでそれからは毎年10万円ずつ、その後もちょっとずつ、寄付の額を増やそうと考えています。

本で伝えていたのは、このくらいの額の話ではなかったと記憶していますが、社会還元は僕がお金を貯めるモチベーションの1つでもあったのでエピソードとして紹介させていただきました。

もちろんこれはかなり偏った考えだと思うし、「赤い羽根募金」など、小さいお金で救われるものがたくさんあるのも事実なので、参考程度でいいかと思います。

ーーー

このように、僕にとってお金を使うポイントは明確なので、それ以外は徹底的に節約するようにしています。とくに非日常体験の食事などを最高の贅沢と感じるためにも、日常生活では外食しようとはあまり思いません。

まとめ

いかがでしょうか。

日常生活での節約方法は細かくあげるとキリがありませんが、僕なりの工夫をすることで月々12万円以内でも、楽しく節約生活を送っているということが伝わりましたでしょうか?

まとめると、以下の8つです。

- 固定費に関しては徹底的に節約する

- 大きい支払いこそ徹底的に節約する

- 常識に囚われずにお金をかけない方法を調べつくす

- 再販することを意識して購入する

- 節約食生活の中にもメリハリをつける

- 支払いは徹底的にキャッシュレスにする

- 日常生活の質をあげない

- 究極の先取り貯蓄を実施する

これらを駆使したことで、僕はこれまでずっと日常生活においては毎月12万円以下で生活していました。

ちょっと変わった行動に思えるものもあったかもしれません。

しかし、

給料が少ない僕が本気で億万長者になりたい!と思っていたのだから、周りの人と同じお金の使い方をしていてはいけない!

という強い意志を持っていたので、何の疑問もなく続けていたことですし、僕にとっては本当に我慢はありませんでした。

もしも興味を持っていただけた内容があったら、参考にしてみてください。

また、今回は僕のプロフィール第2段みたいなもので、多くの人が実践するのは難しい項目もあったかもしれません。

多くの人が無理なく続けられそうな節約(主に固定費)と、単発的に発生する高額な費用の節約については、1つずつしっかり記事にするつもりです(時間かかります)。

記事がアップされるのを楽しみにしていてくださいね。

ここまで読んでくれた方、よくぞここまでお付き合いいただきました笑っ

本当にお疲れ様でした。 m(_ _)m

僕が節約において大事にしていることが、みなさんの節約生活において、何かの気づきやきっかけになれば幸いです。

そしてこの内容を究極といってよいのか、正直僕にもよくわかりませんが、、、

「もっとこんな工夫がある」

「これはやってないの?」 など

何かご意見あればコメントくださいね。

編集後期

3万字の記事を書き終えて思いました。

僕はやっぱり『投資家ではなく、節約家』なんだなぁって。。。( ̄▽ ̄;)

だって投資は誰でもできる世界経済への分散投資しか成功してないし、節約の方が、僕にとって色んな工夫を凝らしてる気がするから。。。

ブログ読ませていただきました。気づきがたくさんありました。

ありがとうございます。

そして、私の最近、はまってるマコなり社長も推奨しているスニーカーを買っていらっしゃるのも驚きました。

メリハリのある節約術は流石です。当方、来年3月で退職です。

夫婦共働きで、バブル時代から旅行三昧と二人の子供の教育、持ち家のローンもあり、

なんの節約もせず、貯金もせず、なけなしの退職金も今までのローンを繰り上げすると一人分しか残りません。

人生100年とするとあと40年生きるので、ようやく生活をダウンサイジングしはじめています。

そんなタイミングでご著書とこのブログにであったことは幸運です。

昨年末よりはじめたインデックスファンドと米国高配当株をつづけ、

できるだけむだな固定費を減らして、2000万円問題をなんとかのりきっていきます。

幸せな未来に向かって確実に進んでいらっしゃるご様子は、励みになります。

これからも健やかに楽しく充実した毎日を奥さまとともに過ごされることを遠方よりお祈りしてます。

温かいメッセージありがとうございます。

とっても嬉しいです。

僕の夢は、自分のペンション経営だけじゃなく、わたくるみさんのような方が、書籍やこのブログをきっかけにして、

お金の不安を少しでも解消し、将来をより良くしてもらうことでもあります。

ペンション経営の夢が叶うかはわかりませんが、

もしもわたくるみさんの将来の不安がなくなって余裕ができたら、是非遊びに来てくださいね。

お会いできるのを楽しみにしています。

そしてなんと、「マコなり社長」もなんですね( ̄▽ ̄;)

それは驚きですが、僕はマコなり社長ほど大した人間ではありません。。。

僕には贅沢品かもですね笑っ

はじめまして、投資の記事から来ました。

素敵なブログですね。

投資に対するお考えも独特ですが、とても納得出来ました。

将来のやりたい仕事、成功報酬型の不動産仲介ってまさに今、私が求めているものです。

投資用不動産が対象でしょうか?

ぜひ成功報酬型でコンサルティングしてほしいです。

不動産投資についての記事も楽しみにしております。

ありがとうございます。

読み飛ばされるような僕のやりたい仕事リストまで見ていてくれたんですね!

嬉しいです!

そして、ごめんなさい。

投資用不動産は僕もまだまだ経験不足で、コンサルティングができるレベルではありません。

今はまだ知り合いに少しアドバイスしているくらいで、

あくまで将来の夢としてこんなこともできたらいいな。って感じです。

不動産投資に関しては、僕がしている具体的な方法を書籍の中で紹介していますが、

いつの日か、読者が真似しやすい内容まで落とし込んで提供できたらなって思っています。

時間がかかるかもしれませんが、楽しみにしていてくださいね。

こんにちは。

楽天のトウシルさんの記事を見て興味を持った者です。

自分自身のお金の増やし方に「これでいいのかな?」と最近思っていたので、この記事は参考になりました。

お金を使うことにしても、隅々まで意識を持ち、しっかり向き合うことが自分には足りなかったと感じています。

思い立ったが吉日、少しずつ改善を図りますが、井上様と思いが同じ部分もあったりして、励みになります。

とっても読み応えありました!お身体お気をつけてください。

次のコラムも楽しみにしております。

ありがとうございます。

参考になる点があったのであれば嬉しいです。

僕の節約方法は周囲からするとちょっと変人みたいです

でも節約も積立投資も、コツコツと長く続けるからこそ、

大きな成果になるのかな?って思っています。

時間はかかると思いますが、次の記事も頑張って書いてみますね。

嬉しい感想、ありがとうございました!

同じように貯金到達した人いないかなあと

「一億円」で検索したらCAKESが出てきたのですが、有料だと躊躇していたら、

どんどん情報の方から私に歩み寄ってきました(笑)。

お若い人だなと尊敬です。

我が家は高所得ですが、周囲には節約の類友はいません(笑)。

成人した大学生の子育てに必要なお金、

国民年金の支払いを猶予が当たり前だよねと言う会話している人とは話題が合わない。

節税もふるさと納税止まりですがそれで日用品はほとんどまかなえてしまう不思議を感じます。

納税してるからこそ堂々と図書館に出版前の情報からリクエストして借りて読んだり。

井上さんと所得は違っても支払いたいお金は気持ち良く、引き締めるところは締めてです。

寄付をしているという記述にとても良かったと安堵しました。

高所得だからといって寄付しない人多数なんですよねえ。

嬉しい感想ありがとうございます。

「どんどん情報の方から私に歩み寄ってきました」って素敵な表現ですね!

きっと、少なからずアンテナを貼っててくれたんでしょうね。

ちなみにcakesでも1週間であれば無料期間で読めるはずです。

書籍には少しアレンジを加えた感じですが、いくつかの図書館でも借りられるはずです。

僕も読みたい本はまずこれで探します笑っ

https://calil.jp

そして何より、高所得の方に節約の記事を評価いただけるのはとーっても嬉しいです!!

寄付に関しては、たいした額でもないし書くかどうか迷ったのですが、

このように感じてくれる人がいるのであれば紹介してよかったです。

これからもよろしくお願いします。

節約について知りたいと思い、こちらを見つけました。

長い文章でも、結構のめり込んで読み終わりました。

節約の印象が変わりましたね。

我慢するイメージがありましたが、自分のこだわりや、やりたいことをハッキリさせておくことが大事と感じました。

まずは自分との対話をしてみます。

→

うれしいです。

「自分との対話」、とっても大事だと思います。

ストレスが大きくかかるようなことは、我慢してまでやることはないと思います(*^^*)

たまたまはじめさんの記事と出会い、本を購入して読みました!

私がぼんやりと感じ実践していたこと(生活の質を上げない)が

間違いではなかったと確信し嬉しくなりました。

投資にはずっと興味があったのですが踏み出せず、

でもコロナになって時間ができて、いろいろ調べてついに投資をはじめたのです。

その時に、生活の質を上げずにコツコツ貯めた元手が役に立ちました。

共働きですが給料は多くなく、子どもが4人いるので、

なんとかお金を増やしたいと思っていたのですが、給与だけでは限界を感じていました。

はじめさんの本を読んで、安心して自信を持って、

世界経済(半分はアメリカ株にしていますが)にお金を預けます。(一部編集)

→

質問はメールにて回答済