はじめに

はじめまして。井上はじめです。 1985年3月、宮崎生まれ、千葉育ち、就職は大阪、転職して東京在住。 東京都千代田区にある未上場の会社に勤めるサラリーマンです(コロナの影響もあり、2020年にサラリーマンは引退。2021年現在は将来のためにハウスクリーニングのアルバイトをしています)。

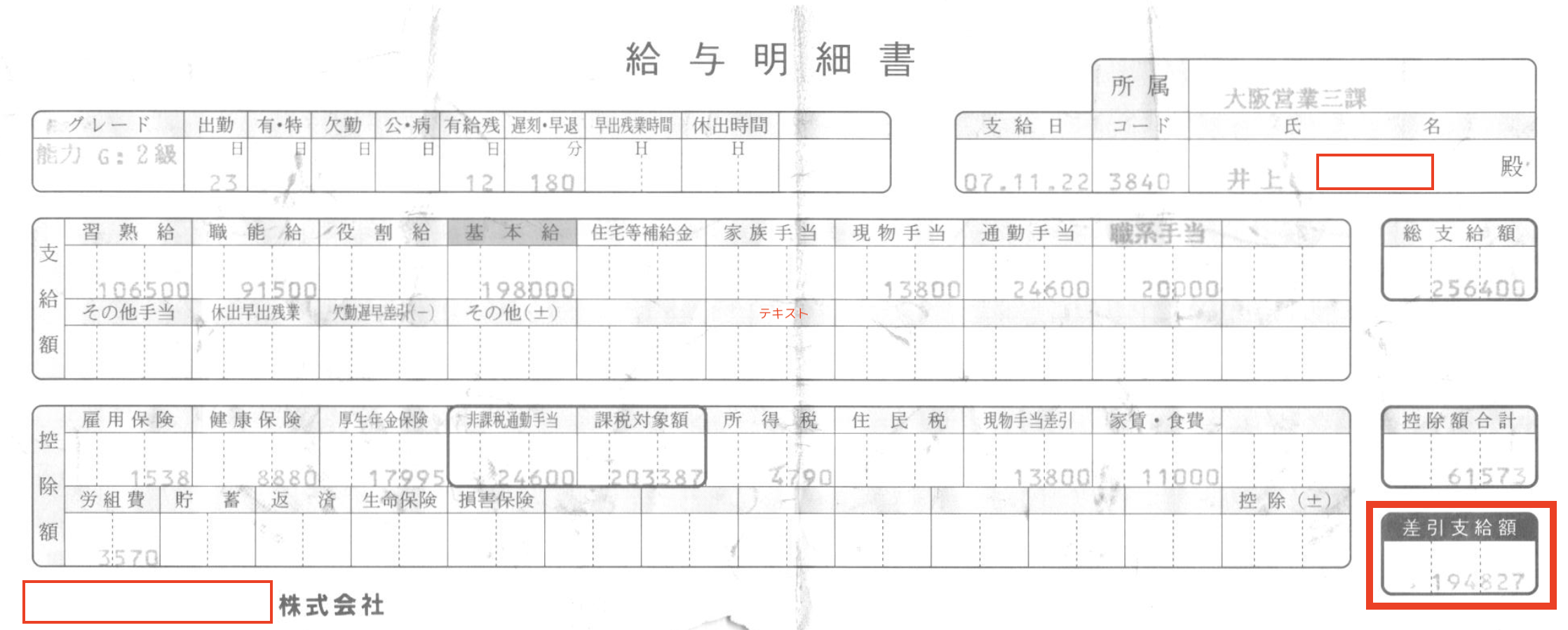

そしてここに2枚の給与明細があります。

【2007年11月22日の僕の給与明細】  【2017年11月24日の僕の給与明細】

【2017年11月24日の僕の給与明細】

これは2007年11月と2017年11月、

自慢ではありませんが、毎日一生懸命仕事をして、1ヶ月分の対価として得ているこの20万円前後のお金が、僕の「

- 年功序列の公務員や大企業に勤めているわけでもなく、

- 出世街道に乘って昇進しているわけでもなく、

- 給料を増やすために上司にアピールするわけでもない、

- 仕事の日は、朝家を出る30分前まで布団から出たくない(朝活もしていない)、

そんな平凡なサラリーマンなので、僕の給料が社会人1年目の時からたいして増えていないのは必然かもしれないのですが、、、

でも、世の中って僕みたいな人も多いのではないでしょうか?

26歳の時に結婚して、嘱託勤務で働いている同い年の妻もいますが、給料は僕よりもさらに少なく、手取りは約16万円です。

1億円を貯める方法

さて、1億円を貯めたと聞いてみなさんはどんな方法を想像しますか?

おそらくですが、多くの人が、

「どうせ親からの【相続】でしょ?」

「1億円も貯められるのは【稼ぐ能力が高い】人だけだよ」

「【宝くじ】が当たったの?」

「毎日パソコンに張り付いて、【バリバリ投資】してたんでしょ?」

「もしかして【売れてるYouTuber】なの?」

というような方法を想像するのではないでしょうか。

【相続?】

実際、2015年のデータによると日本全国に1億円以上の資産を持つ富裕層は212万人いることがわかっています。 これは全国民の約2%で、その大半は親子代々の世襲によるものですが、僕の家庭は一般的な中流階級の家庭で、【相続】は受けていません。

【稼ぐ能力が高い?】

しっかり稼いで、1億円を貯めるには…… 年収600万円(手取り450万円くらい)で、毎月20万円ずつ貯蓄して、年間で240万円、10年間続けて2400万円、42年間続けて……やっと1億円を超えるという高すぎるハードル。

しかし、上述の方法で1億円を貯めた人はおそらくですが、存在しないでしょう。年収600万円をコンスタントに42年間維持することは出来ないし、年収が増える人は基本的に出費も増えていくからです。 毎月20万円をコンスタントに貯めるなら、最終的には年収1,000万円を超えていなければ困難で、年収1,000万円を超える人は日本には4%前後しかいないという現実があります。

給与明細を最初に掲載した通り、僕の【稼ぐ能力】は決して高くないのでこれも違います。

【宝くじ?】

宝くじで1億円以上を当てるのはどうでしょうか?

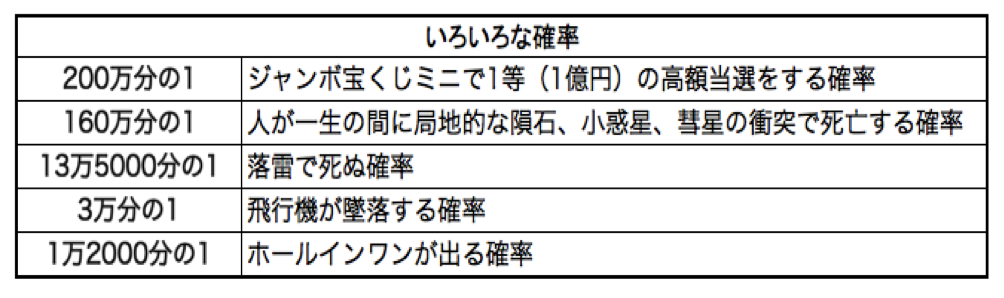

以下に宝くじで1億円当選することを含めて色々な確率をまとめてみました。

ここには、宝くじの中で、もっとも1億円当選の確率の高い『ジャンボ宝くじミニ』の確率を記載しましたが、 『年末ジャンボ宝くじ』、 サッカーくじの『toto』、 6個の数字を予想して当てる『ロト6』 での1億円以上の当選確率はもっとずっと低くなります。

この確率はなんとなくわかっていたので、僕が【宝くじ】を購入することはありません(もらったことはありますが。)

【バリバリ投資?】

僕の中での投資家って、 「1年で資産を2倍以上にすることを狙って、景気やニュースに敏感に反応し、株や通貨の売買を何度も繰り返す人のこと」を指します。 僕も何百時間も勉強して、トライしたことがあるのですが、短期間でお金を増やすことはできませんでした。

投資のセンスや、努力を継続できる才能をもつような一部の限られた人しか、【バリバリ投資】して1億円を作ることは難しいでしょう。

まったく投資していない人からみたら、僕は『投資家』というジャンルに分類しているかもしれませんが、バリバリ投資している人からみたら、僕は紛れもなく『節約家』に見えると思います。

【売れてるYouTuber?】

小学生や中学生の将来なりたい職業上位のYouTuberはどうでしょう?

YouTuberって、やっぱりすごい業界で、世界中に何百万人といるみたいです。YouTubeに動画を投稿してその再生回数に応じた広告報酬がもらえるというものですが、ワンクリックあたりの報酬は0.1円くらいが相場(2020年調べ)。

つまり、自分が投稿した動画が、月の平均で840万回以上の再生回数があれば、ひと月で84万円くらいの報酬がもらえるので、年収1000万円以上を稼ぐことができるということです。 これを達成するのは、普通の企業で年収1千万円を超えることよりも確率が低いのではないでしょうか?

【売れてるYouTuber】もやっぱりごく一握りのセンスに溢れた人だと思います。

そう。 多くの人が想像しやすい1億円を貯める方法というのは、実はとてつもなく確率が低いということです。

僕はこれらの方法で貯めたわけではありません。

僕がお金を増やした方法

では、僕はどうやってお金を増やしたのでしょう?

僕は自分の稼ぐ能力が低いことはわかっていたので、給料をあげるための努力は行いません。

もちろん、会社の仕事はきちんとこなしますが、頑張っても上がるかわからない給料UPのための努力よりも、頑張った分だけ確実に自分のお金が増えることに対しての方が頑張れるのです。

僕がどんな人物なのかというと、、、

- 自分にとって本当に必要な保険を調べるために、30を超える保険の代理店を訪問しては様々なシチュエーションで保険の相談をするような保険オタクで、

- 格安スマホが普及する前の2012年から2016年頃には、スマホやインターネットなどの通信費を節約するために、1人で3台契約なる技を使って通信費を2,000円以下/月にしたり、

- 毎月発生する家賃を節約したいという一心で、不動産投資を学び、ボロボロのマンションを購入しては、自分でリフォームして、入居して、売却することを何度も繰り返して、住居費を0円にするという究極の方法を編み出したりするような、

周囲の人からすると、少し?変わったタイプなのだそうです(笑)。

そして、、、

節約して余ったお金は、銀行ではなく全て世界経済に預ける!

(ガツガツ投資ではなく、本当にただ預けているだけです)

これだけを繰り返してお金を増やしてきました。

僕がこの方法を選択したのは、決して多くはない収入の中で、無駄な出費はしたくなかったのと、銀行に預けていてもお金が増えないことがわかっていたからなのですが、これらを徹底的に調べて実践してきたことで、生きていく上で必要な「生活に密着するお金の知識」については、かなり詳しくなったと思います。

僕のことは「節約マイスター」と読んでください(笑)。

僕がブログで発信する内容

ちなみに、上述のような、少し?変わったことまでしなくても、

- 自分にできる節約をして、

- 余ったお金は銀行ではなく全て世界経済に預ければ、

誰がいつから始めても、高い確率でお金を増やすことはできるんです!

- その理由、

- 預ける具体的な手順、

- 実際の商品名、

- Q&Aなど、

このブログでも、書籍の内容を紹介させていただこうと考えていますが、せっかくのなので書籍とは少し違った目的で情報を発信するつもりです。

それは、生きていく上で必要な「生活に密着するお金の知識」を提供すること。

世の中には、高い買い物をする時、営業マンに騙されて(うまく誘導されて)、無駄な物を買ってしまったり、本当は払わなくてもいいお金を払ってしまうようなケースが蔓延してます。

特にマイホームや保険契約などは、人生で何度も訪れる機会ではないので、初めての経験でどうしていいのかわからずに、営業マンの言う通りに契約してしまう人も多いのではないでしょうか。

騙されないために、ネット記事を参考にしてみても、保険会社の保険記事、不動産会社の不動産記事、証券会社の投資信託の記事など、どこかで利害関係が発生していそうで、本当に中立的な情報なのかを疑ってしまうこともあると思います。

たとえ記事の執筆者が、FP(ファイナンシャルプランナー)だとしても、世の中には知識があっても経験がないFPもたくさんいます。

保険契約をしたことのないFPが保険の記事を書いていたり、マイホームを購入したことがないFPがマイホームの記事を書いていたり、お金を増やしていないFPが資産運用の記事を書いているということがあるのです(もちろん経験豊富なFPもいるので、FPを否定しているわけではありません)。

そして、記事の内容が概論や考え方だけを伝えていたり、あまりに教科書的で活きた情報でない場合、書いてあるとおりに実践しようとしても、情報が足りなくてできないことも多々あるかと思います。

実はこれらは全部、僕自身が体感してきたことでした。

僕はこれまで、

マイホームを5回以上、投資用物件も4件以上売買した経験があるので、不動産を売買する際の不動産会社、売主、司法書士、収入印紙、融資などにおいて、素人でも割引交渉できる節約ポイントと成功の秘訣を知っています。

保険は30社以上で比較し、5社以上で契約し、保険金請求も10回以上、人生における様々なトラブルを保険で回避してきました(トラブル多いな(笑))。自分の中で最適と思える保険商品や加入方法も理解していて、営業マンに騙されない知識をもっています。

余ったお金を世界経済に預ける行為は、10年以上ずっと同じことを続けてきて、その行為だけで2000万円以上を増やした経験があります(難しいことではなく、本当に誰でもできる自動化方法です)。

これらの業界で働いていたわけではないので全て独学ですし、専門家でもなければ金融のプロでもありません。あくまで素人として、気になったことを勉強したり、業界で働いている友人に裏話を聞いたり、プロに相談したりしながら、実社会において何度も試行錯誤を繰り返してきた「節約マイスター」です(笑)。

そしてそれらの経験があるからこそ、これからの人生で、お金にまつわる初体験に直面するみなさんの一歩先ゆく先輩として、中立的な立場で活きた情報を発信できるのではないかと思っています。

もちろん、お金の悩みや置かれている立場、考え方は人それぞれで、全ての人に100%共通する答えというものはありません。

僕は、無駄なお金は払いたくないという意識が人一倍強いので、その思考を元に商品やサービスを選択することが多いのですが、参考にならない人は、あくまでこのような考え方もあるという程度でもいいかもしれません。

そして、僕が配信する記事の中では、個別の商品を取り上げることもありますが、それは、その商品を買って(契約して)欲しいからではありません。

僕が伝えている内容に共感はできるけど、そこから自分で商品を決めることが出来ない人のために、あえて具体例をあげるとしたらコレという形で紹介しているだけということをご理解いただければ幸いです。

配信しようと考えてる保険、住居費などに関するお金の知識

- 保険の加入は本当に必要?営業マンに騙されないための保険の選び方(生命保険編)

- 保険の加入は本当に必要?営業マンに騙されないための保険の選び方(医療保険編)

- 保険の加入は本当に必要?営業マンに騙されないための保険の選び方(損害保険編)

- 住居費を徹底的に節約する○個の方法

- マイホーム購入時に使える○個の節約ポイント

配信しようと考えてるお金の増やし方の知識

- 資産運用で成功する上で必要なたった3つのこと

- 初心者向けもっとも簡単な投資信託の始め方

- 投資信託を行う上で理解しておきたい◯個のキーワード

- 投資信託を積立運用する際のたった2つの売却ポイント

- 初心者向けもっとも簡単な確定拠出年金の商品の選び方

- 低収入でもできる不動産投資の方法

その他コラム的な内容

- 書籍では伝えきれなかったこと

- 書籍の内容を真似する上で、読者からいただいた質問と回答

- 書籍で紹介した商品を責任を持って僕も積立購入するので、売却タイミングがきたらその結果を公開

僕の将来の夢

- 関東圏で、できる限り都心からのアクセスがいい立地

- 駅から近い場所

- ゆっくりできるし、ちょっとした非日常体験もできる

- 節約家の僕でも泊まりたいと思えるくらい安い料金設定

- コスパのいいサービス

- 週に1組のお客さんが来てくれることを目標

- (夏と冬は僕が旅行に行きたいので、それ以外の時期に稼働)

はじめまして。

数ヶ月前にCAKESで読ませていただき積立投資信託を実践しています。

ブログになるのを楽しみにしていました。

頻度ではなく丁寧に記載される記事をこれから楽しみにしてます!

cakesの時から読んでいただいていたなんて嬉しいです。

そして実際の行動にもうつしてもらえてるんですね!

はい。毎日更新とかは苦手ですし、一記事ずつ丁寧に配信したいと思います。

よろしくお願いします。

本を購入して早速投資信託始めました。

SBI証券で本書いてある世界に投資も始めました。

もう一つ分散投資としてするにはどのファンドが良いですか?

読んでいただき、ありがとうございます。

そしてすぐに実践していただいたとのこと、とっても嬉しいです。

紹介した「世界経済インデックスファンド」で、すでに全世界への分散投資ができているので

基本的には必要ありませんが、積立結果を比較検討したり、1つの商品だけを購入するのが怖いということであれば、

似た様なものとして以下のような商品があります。

・eMAXIS Slim バランス(8資産均等型)

・eMAXIS Slim 全世界株式(オール・カントリー)

世界経済に分散する商品は他にもたくさんあります。

いつかこのブログでも、自分で商品を選んでもらえる様な記事を書いてみますね。

(それまでしばしお時間ください m(_ _)m)

はじめまして。 本を購入して読ませて頂きました!

今まさにコロナショックの真っ只中ですが、やはり今こそ積立投資を始めるべきなのでしょうか?

ありがとうございます。

僕には「今こそ!」というタイミングはありません。

今後の景気がどうなるか、未来は誰にもわからないからです。

ただ、書籍でお伝えしている通り、

2050年までのできる限り早いタイミングで始めることをお勧めしています。

長くやった方が確実に増えていくと思えるので。

よかったら勇気を出して始めてみてくださいね!

はじめまして!!

ブログをとても楽しみにしておりました!!

本年4月に「33歳で手取り22万円の僕が1億円を貯められた理由」の本を購入させていただき、

早速、本の内容通りにSBI証券から「世界経済インデックスファンド」に投資を始めました。

私は東証一部上場のIT企業に勤務していますが、井上様よりも手取りの収入が少なくたったの17万円です。

しかも正社員です(苦笑)

これまで、株式やFX、ソーシャルレンディングなどの投資をしてきましたが、どれも大失敗。

特にソーシャルレンディングでは悪徳業者による自転車操業で集団訴訟にまで発展した経験もあるくらいです。

これまで、私はどちらかというと「一発逆転」という意識が強く失敗をしてきましたが、

今回の本に出合えた事により、

「一発逆転」ではなく「理にかなった地道な投資による努力が未来の成功」につながると感じました。

そうした意味で、この本の内容はとてもしっくりきますし、

特に「世界経済」というところに着目ができたのはとても素晴らしい事だなと思いました。

日本経済はこれから少子化により衰退してしまうかと思いますが、

世界経済であれば逆に人口も増え国によっては

さらなるIT技術による経済的成長が期待されますので、

この絶好の機会をきちんと手に入れる為にも

今回、この本をきっかけに投資信託を始めました。

世界経済はこれから本格的に成長していくと確信をしています。

これからどうぞ宜しくお願い致します!!

ありがとうございます。

ソーシャルレンディング大変でしたね。。。

僕もみなさんにお勧めしたいのは世界経済です。

余ったお金は、銀行ではなく世界経済に預ける。

みんながみんなハッピーになる方法だと信じて疑いません。

はじめまして^^

LINEのPRで井上さんの著書を知りました。

投資の本を読むこと自体怖くて迷いましたが、

同じ宮崎県出身の方だと知り親近感が湧いて笑、購入しました。

買ってからも数日開かない状態でしたが、読むうちに文章から温かいお人柄が伝わり、投資信託を始めました。

その後自分なりに他の書籍やブログで勉強もしていますが、

投資信託のスタートがこの本だったことはとてもラッキーだったと感じています。

これからの情報発信も楽しみにしています。

嬉しい感想ありがとうございます。

共通点って大事ですよね!

宮崎生まれでよかったです笑っ

そして、最初は投資の本を読むのも怖いという気持ちもよくわかります。

僕の書籍は勉強するものではなく、気軽に読んでもらって、

積立投資の未来にワクワクしてもらえたらいいなって思った書いたものです。

だから、いずさんが、僕の本を読んだ後で、他の書籍やブログでも勉強しているとのこと、

とっても嬉しいです!!

これからも頑張って情報発信しますね!

はじめまして!

昨年5月にドルコスト平均法を知り、

翌月より、積立NISAの範囲内で、ニッセイ外国株式インデックスファンドと

eMaxisslim先進国株式インデックスとeMaxisslim全世界株式(除く日本)を積立投資を始めています。

私も節約生活を楽しんでいて、

あと月6万円を世界経済インデックスファンドに積立投資しようと思っているのですが、

今、現在の基準価格が高値で迷っています。

20~30年後には更に高くなるのでしょうか?

こんにちは。

節約生活を楽しまれてるとのこと、いいですね!

質問に対する回答ですが、僕には未来を予言することはできないので、

あくまで僕の考えとしてお伝えさせていただきますね。

今市場で売られている投資信託のほとんどはこの10年くらいで発売されたものがほとんどです。

投資信託は、1万円から販売開始されるものなので、

世界経済の成長に合わせた商品でも、2020年6月現在、

市場にあるほとんどの商品は1〜3万円くらいの基準価額になっています。

(世界経済に分散している商品なら発売開始時期が古いほうが高値になってる傾向)

現在が高値とのことですが、僕にはそう思いません。

景気サイクルによって今より下がる時期はあるかもしれませんが、

あくまで過去の挙動からの予想と、

僕が世界経済が成長するという根拠をもっているGDP予測、

そして、株価とGDPの関係なんかを踏まえると、

20〜30年後には8万円〜とかになってて全然おかしくないと思っています。

(ちょっと難しい話だし、株価とGDPの関係なんかは難しすぎて僕もうまくは解説できません( ̄▽ ̄;))

でも、今の価格と成長曲線のイメージなんかは書籍でも紹介しているので参考にしてみてください。

よろしくお願いします。

はじめまして

Twitterもフォローさせていただいてます

夫婦で節約楽しみながら井上さんの本と出会いラッキーな私です

10年後井上さんの経営するペンションに宿泊し、

世界経済について投資して良かったと語れることを目標にします

それまでコツコツがんばります

ありがとうございます ( ^∀^)

50人の中の一人になってくれることを目標にしてくれるなんて、すっごく嬉しいです

僕も、ペンション実現できるように頑張りますね!

一気に読み終えてしまいました。

自分の今までの人生の中で1番刺激を受けた様に感じます。

井上さんの行動力の根源にまでは自分た達しませんが、すぐに行動します!

今後も注目させていただきたいと思います。

ありがとうございました。

ありがとうございます。

1番刺激とは、、、恐縮です( ̄▽ ̄;)

イイ本って、内容もですが、出会う時期も大事なのかと思います。

hiroさんが、人生のイイ時期で僕の本に出会ってくれて

人生で大きな刺激を受けてもらえたのはとっても嬉しいです。

こちらこそ今後ともよろしくお願いいたします。 m(_ _)m

はじめまして!

井上さんの本、昨日買って一気に読んでしまいました!

最近病気になり、休職中で、もしかしたら職を失うかも..ってなった時に

株式投資をしてみましたが失敗して資産を減らしてしまいました…

マネックス証券だと「世界経済インデックスファンド」が買えず、

代わりにeMAXIS Slim バランス(8資産均等型)を買おうと思っていますが、

やっぱりSBIで世界経済インデックスファンドを買う方がいいでしょうか?

毎月10万円と、毎日3,000円で積み立てるのではどちらがいいとかありますか?

こんな質問ですみません(>_<)

コメントありがとうございます

体調崩されたとのこと、お身体大丈夫でしょうか?

そんな時に僕の本を読んでくれたんですね!

質問に対する回答です。

>マネックス証券だと「世界経済インデックスファンド」が買えず、

>代わりにeMAXIS Slim バランス(8資産均等型)を買おうと思っていますが、

>やっぱりSBIで世界経済インデックスファンドを買う方がいいでしょうか?

→

eMAXIS Slim バランス(8資産均等型)でも問題ないと思いますよ!

世界経済に分散している商品ですし、信託報酬(プロに依頼する手数料みたいなもの)も安いです。

実は僕も世界経済に分散するいろんな商品を購入しましたが、

2〜3年比較してみて感じたことは、どれも大差ない。という感じでした。

僕が推奨したのは、自分で選ぶことができない人に、あえて1品をあげたに過ぎませんので、囚われなくて大丈夫です!!

>毎月10万円と、毎日3,000円で積み立てるのではどちらがいいとかありますか?

→

とくにありません。

厳密に分散するのであれば毎日3,000円かもしれませんが、

数年から10年くらいの単位で長期的に見れば気にすることではないと感じています。

月に1回しかチェックしないですしね( ̄▽ ̄;)

毎日積立というのが設定できない証券会社もあるし、

僕は月に1回の積立しかしたことがないので、毎月10万円というやり方を紹介させていただきました。

このような回答でよろしいでしょうか?

大変な時期かもしれませんが、明るい未来を信じて一緒に頑張りましょう!

何卒宜しくお願いいたします

はじめまして!本を読ませていただきました。

1点気になることがあるのですが、

本書にあったように目標運用収益率を決めて達したら

利確し利益を10年の積立額に加えて再投資していく場合、

都度税金が発生すると思ったんですがその辺りどうされてましたでしょうか?

ご質問ありがとうございます。

はい!確かに売却すると利益に対しては税金が発生します。

繰り返せば繰り返すほど、税金の支払いは多くなります。

税金に対してもですが、僕がこのルールの方がお金が増えるのかな?って

思っている理由はこちらでも回答していますので、よかったらご確認ください。

https://inoue-hajime.com/column1/#2-4

僕も2050年まではずっと続けていく方法です

一緒に頑張りましょう❗️

はじめまして

他のブログから井上さんの情報を知り、本を購入して読み終わりました。

ご苦労と資産の楽しみの中で、経験を積み資産を作ってきたと思いました。

質問があり書きたいと思います。

投資信託という商品で「世界経済インデックスファンド」で利益が出たら、売却ルールを設けてますが、なぜですか?

調べたら投資信託には、『複利』と『分配金の再投資』のメリットがあると思うのですが。

ありがとうございます。

僕もずっと続けていく方法です。

一緒に頑張りましょう٩( ‘ω’ )و

ご質問に対しての回答です。

これは僕個人の意見ですが、投資信託における、『複利』を僕はあんまり信じていません。

定期預金のように確実に毎年○%というような利回りが確定している場合は

複利シミュレーションの結果通りだと思いますが、

世界経済の場合は年間平均で4-6%くらいずつ上昇すると言われても、綺麗な右肩上がりじゃないからです。

投資信託は、基準価額がその時点でいくらになっているかで、

自分がそれまで積み立てた資産に影響するのだと思います。

だから自分なりの売却ルールというものを設けました。

「分配金の再投資」はもちろんその通りだと思いますので、

僕も売却後の積立ルールを設定しメリットを受け続けたいと思っています( ^ω^ )

もちろんこれが絶対に正しい方法というわけではなく、僕にとってのオリジナルルールです。

かずさんにとって売却しない方がいいと思う場合は、真似しなくていいと思いますよ(^◇^)

井上さん、ご回答ありがとうございます。

景気の波があるので、確かに、安定的な利回りがあると言い切れませんね。

正直、投資を始めたばかりで調べながらですので、まだ何がいいのかわかりません(^_^;

なので、分散投資と世界経済をそれぞれ行って、自分がどちらが合うのか、やってみようかと思います。

そしてどちらが自分があっているのか試して、馴染む方を続けたいと思っています。

→

メールにて返信済み

はじめまして。

都内で平凡なOLをしておりますアラフォーです。

書店でたまたま目につき、パラパラと立ち読みをしましたところ、

「これは分かりやすい!やってみたい!」と衝動にかられ、書籍を即購入。

すぐに住信SBIネット銀行とSBI証券の口座を開設をしました。

投資は興味があったものの難しそうでまったくやったことがなく手付かずの領域です。

でも井上さんの本を読んだところ

「なんかできそう、とにかくやってみよう!」という気持ちになり、

本の通り毎月10万円ずつ積み立てる買い付けの設定が完了しました。

翌月からの自動買い付けとなるようで、今月分は「金額買い付け」をしました。

まさに井上さんのこの本が頼りの手引きとなりました。

10年後井上さんのペンションにお邪魔した際に

「あの時、井上さんの本を読んで世界経済にお金を預けたおかげで、

将来のお金に余裕ができました!」というのが私のひそかな夢です。

井上さんの本と出会えたご縁に感謝いたします。

→

その他個別の質問もあったためメールにて直接やりとり

この歳迄ボーッとしていた60歳近いオッサンですが、とても勉強になります。

学ばせて頂き真似してみます。

→

はい、一緒に頑張りましょう٩( ‘ω’ )و

井上はじめさま

こんにちは!

以前、質問させていただいたものです。

丁寧にご回答いただき、自分でも考えてみて、結局SBI証券で口座開設して積み立てを始めました!

その後、娘3人分のジュニアNISA口座も開設して、

無事に今日から娘たちの分も積み立て開始することができました。

わたしは井上さまのおかげで世界経済に預けるという資産形成方法を知ることができたので、

娘たちにも若いうちから投資という考え方に触れる機会になれば…と思っています。

本当にありがとうございました!

→

こちらこそ嬉しい限りです

無名な僕の本を読んでくれて、行動にまで移してくれてとっても嬉しいです。

僕の本は行動に移してもらうための初級の本でもあります。

ゆっくり知識を身につけてみてくださいね

応援しています٩( ‘ω’ )و

はじめまして!

本読ませていただきました!

投資の売却のタイミングについて、②の前に必ず①がくるので、

必然的に①しか売却するタイミングはないと思うのですが、どうでしょうか?

よろしくお願いいたします。

ご質問ありがとうございます

こちらで回答していますのでよかったらご確認くださいね(^o^)

https://inoue-hajime.com/column1/#2-3

ご回答ありがとうございました!

→

はい。こちらこそです(^o^)

興味深く読ませて頂きました。

こういうことって夫婦間の協力がないと難しいですよね。

帰って,夫にもページを見てもらって話し合いますね。

→

ありがとうございます。

嬉しいです。

たくさん話し合ってみてください

節約マイスター井上はじめさん(^^)

投資に関しては、とにかくバカの一つ覚えみたいに長期投資で

ほったらかして毎月積立しっぱなしで10年後くらいだったか?

やっとホームページ開けたら増えてて、計画もなく始めたので、

嬉しい悩みなのですがどうしようかと悩みました。

今思えばですが全力で井上さんのように投資してたら3億長者いってたかも!?

ま、若さが1番の億万長者への道と老いて知った私ですが、

井上さんは賢く先見の明がある方ですね(^^)

アンパンマンの歌も良かったですよ、笑い声が出た書籍は初めてだったかも

と長くなりましたが、この場を借りてお礼のお礼を改めて申し上げます(^^)

Amazonに書き込んだのはお礼言うついでに

少しでも売上アップに貢献できるとしたらやっぱりKindleレビューと思ったのです。

Twitterにまさかの自分宛なんて!

ご丁寧にお返事いただけて嬉しかったです。

最後に、健康あっての夢に向かって節約です、大変な事故にもあわれているので、

お身体無理させすぎず、どうかご自愛くださいませ。

まるさん

メッセージありがとうございます。

考えてみたら、「節約マイスター」って直接言われたの初めてかもです笑っ

実は、僕の書籍は販売数にしてはAmazonレビューの数が多いみたいなんです。

きっとまるさんのように考えてくれた方が多いからなのかな?って思います。

本当に嬉しい限りです(*^^*)

大したツイートはしていませんが、

これからも暖かく見守っていただけたらと思います。

まるさんも、お身体ご自愛下さいませ(^o^)

井上はじめ

金融や株を学んでいる、大学生です。

井上さんの考えと、自身の考えがマッチしている部分があり、投資信託を始めてみようと思います。

そこで質問なのですが、

私は、楽天のサービスをよく利用しています。

ポイント付与などの観点から楽天証券の口座での開設は何かデメリット等ありますか。

(楽天証券には、お勧めしている「三井住友世界経済〜の投資信託」は取扱していました。

手数料等もあまり変わらないみたいで…)

よくわからず、無知な私にご教示のほどよろしくお願いします。

seiさん、こんにちは。

大学生から始めるなんて素敵ですね❗

デメリットは何もありませんよ

書籍で紹介したSBI証券は、

まったくの初心者の方が自分で選ぶことができない場合は、

僕も使っているし、これにしたら?

というものです。

僕自身、楽天証券も使っていますが、まったく不便ないですよ。

ぜひ、前に一歩踏み出してみてくださいね❗

応援しています( ^ω^ )

質問2点(回答もこちらに記載しますね)

◎質問1

利確売却したお金を上乗せ再投資する方法は積立金額を変更していますか?

それとも分散金額を現物買い毎月していますか?

→

もちろん積立金額を変更しています。

そもそもそのタイミングは僕の中ではリセット期間

収入や支出も30年同じ人はいないでしょう。

そのリセットのタイミングでその時の精一杯の積立額に設定し直します。

◎質問2

それと毎日記録をされていますが、

証券会社のポートフォリをで毎日損益を見るだけではダメなんでしょうか?

→

僕のルールは絶対ではないので記録が辛いのであればあえて記録しなくてもいいかと思いますよ。

ただ、僕の中では振り返り作業にも使っています。

毎月1日というその時点だけではなく、

今年はどうだったのか、この数年はどうだったのか。

その時、世界では何が起きていたのかということを振り返ることで

記録だけではなく記憶にも定着するのだと思っています。

それらも踏まえると、

駄目ではないけど、やったほうがいいんじゃない? って感じですね(^o^)

自分の資産の推移も見れるし、僕はこの10年間楽しくやっていました(*^^*)

お返事ありがとうございます

なるほど、、

よく分かりました、

私も真似します!

→

はい。よかったら、ぜひ(*^^*)

はじめまして^_^

井上さんの著書を読んで、本の通りに口座開設して、

一昨年の9月から5万円から投資信託を始めました。

今は20万円入れることもあり、元本は240万になりました。

利息は12万です。

で、普通預金を考えたらたくさん増えていてるのですが、

これって5%の単利ですか?

複利でもっと増えるのかと思ったんですが?

僕の本をきっかけに行動に移してくれて嬉しいです。

そして順調に増えてるみたいですね

増え方としては順調だと思いますよ。

複利シミュレーションのグラフなどでもわかると思いますが、

最初の数年間は大した効果にはならないんです。

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

だからこまぴーさんがこの積立をずっと続けていくことで

もっともっと大きな効果を感じることができると思いますよ

・ひとつ注意点

一般的に学ぶ複利って定期預金みたいに年利○%が毎年続くことが前提になっています。

でも世界経済における投資信託の場合、

書籍で紹介したような景気サイクルの方が重要になってきます。

5年目で+50%になっていたものが、

6年目に不景気突入でマイナスになってしまう場合もあります。

もちろん長期的に続けていけば、いつか大きく増えるのですが、

複利シミュレーションのような増え方にはならないことを理解しておいてください。

よろしくお願いいたします。

投資に興味があり、熟読させて頂きました。

本の通り、即実践させて頂きます。

お金が増えると分かっていても、お金がなくなっていく時期は不安です…

絶対に売らないように頑張ります。

毎月10〜15万円を投資しようと思うのですが、

5年間や継続すればある程度はお金が増えそうでしょうか??

初心者なのでアドバイスを頂けたら嬉しいです。

尊敬しています。

感想嬉しいです。

そうですよね。一時的には減るかもしれないのが投資です。

でも真樹さんの決意にもある通り、将来的に上がるものに積み立て続けてさえいれば

下がっている時は割安買えてに、上がっている時は資産が増えていくことにワクワクできるはずですよ。

5年後が不景気時期だと絶対上がっているとは言えませんが、

不景気の後絶対にくる好景気の時期までずっと積み立て続けることができたら

しっかりお金は増えていくと思いますよ

僕は預言者ではないので好景気と不景気のタイミングはわかりません。

だから僕も2050年まではずっと続けていきます。

一緒に頑張っていきましょう!

ご返信頂けましして、とても嬉しいです!!

有難う御座います。

早速27日から、投資はじめます! 口座開設おわりました!!

ワクワクします、売らずにずっと待ちますね。

わからないことがありましたら、質問させて下さい。

今後とも宜しくお願い致します。

とても共感し、早速、SBIで投資信託の積立を開始しました。

よろしくお願いいたします。

→

質問箇所一部修正。メールにて返信済み

数か月前に井上様の書籍を購入し、即SBIで世界経済インデックスファンドを毎月始めました。

投資先は他もいろいろ調べましたが、よくわからず、

とりあえず自由になる半分のお金を入れています。

最近 不動産投資にも興味があり井上様の本を思い出し、

確かお友達から勧められた本とか、

不動産投資の勉強会とかがきっかけだったとか・・・

そのお名前とかは教えていただけるのでしょうか。

お差しつかえのない範囲で構いません。

よろしくお願いいたします。

以下余談です。

物を増やしたくない私は書籍は電子書籍にしてますが、

井上様のこちらの本はすぐに取り出したり家族にも

見せれるようにリアルな本も本日購入いたしました。

大ファンです。

→

感想とっても嬉しいです。

返信はメールにてさせて頂きました(^o^)

本を読ませて頂きました。

わかりやすい文章で今まで読んできた本の中で1番タメになる本だなと感じています笑

私は大学1年生でバイト先探しに必死です笑

すぐには大きい金額を投資することは出来ないので1万円から始めようと思います。

そこで質問なのですがバイトが決まり、1万円以上の額を投資に回せるとなった時は

次の月から投資する額を増やした方がいいと思いますか?

それとも株価が下がっている時に投資した方がいいですか?

大学1年生から積み立てを始めようとする気持ち、素敵ですね

準備ができたらすぐに始めていいと思いますよ

株価が下がっているときに投資するのは初心者にはとっても難しいし、

それがわからないから毎月に分けてずーっと積み立てを続けるっていうことが大事なんだと思います。

僕が本で紹介している方法は、誰でも真似できる方法です。

株価が下がっているときに投資するのは誰でもできることじゃないし、僕にもできません(^_^;)

はじめまして。本を書いてる方に感想と質問を送るなんて30年生きてきて初めてです。

2023.3に初めて読ませていただいてからぴったり、しっくりきました。

手取り20万特に年収が上がるわけでなく、もやもやしてたから境遇がおなじでした。自分のための魔法の本かな?と思ったくらい興奮しました。

ドルコスト平均法を学ばせていただき、4つの壁をクリアするのに数ヶ月かかりましたがスタートラインに立てたこと、本当に感謝しています。

そして3つの壁もクリアしたと思いきや、うまく引き落とされておらず7/5時点で見直し、8/5もできたかと思ったらうまくいっておらず。。。

途方に暮れて作者さんとコンタクト取れないかと思い、ここに行き着きました。

お手数おかけしますが、現在の打開策について教えていただけると幸いです。

【現状】

①SBI証券口座開設→完了

②証券口座入金→完了

③商品を選択する→完了

でもポートフォリオを開いてもありませんと出ます。積み立て買い付けもできていません。

何がいけないのかなと隈なく読んだところ、p104の4-4ファンド名・協会コード・預かり区分・コース・金額・申し込み設定日・発注予定日は全く同じ様に入れて設定していますが、唯一本と違うのは【決算方法】項目がありました。

これは現金かクレジットカードのみの選択です。

クレジットカードにしていましたが、証券口座に自動でお金送ってる仕組みで特にクレカ登録してませんでした(気づくのが1ヶ月かかりました)

慌てて現金に変更しましたが、これはあっているのでしょうか、、、??

本を書かれた時と画面が違うので質問するのも烏滸がましいかもしれませんが、切羽詰まっていて教えていただけると本当に本当に嬉しいです。

どうぞ宜しくお願いいたします。