この記事はこんな人におすすめ

- 書籍を読んで3つのルールも真似してみようと思った人

- 僕が紹介した3つのルールについてもう少し詳しく知りたい人

- 目次まで読んでみて、その内容に興味がある人

*今回の記事も随時質問を受け付けていたら29,500字になりました( ̄▽ ̄;)

お時間ある時にどうぞ。

まず始めに、書籍を読んでいただいた全ての方にお礼とお詫びをさせていただきます。

有名でもない、どんな人かも知らない、ダメリーマンの僕が書いたこんなにも怪しいタイトルの本を読んでいただき、ありがとうございました。

そして、書籍のタイトルとして「1億円を貯められた」としているにも関わらず、純資産は執筆していた2019年4月時点で7600万円。1億円を実際に貯めた方法として期待して読んでいただいた方の中には、ガッカリした方もいるかもしれません。

本当にすみません。。。m(_ _)m

しかしこれだけはお伝えしたいのは、僕はお金を貯めたという自慢話をしたかったわけではないんです。

1,400円(定価)という大金を支払って本を買ってもらうんです。

せっかくなら自分にしかできない自慢話を公開するよりも、誰かのためになる本を出版したいですよね。

(出版社の方には怒られてしまうかもしれませんが、書籍で紹介している考え方が一人でも多くの人に広まるのであれば、わざわざ定価で購入しなくても、図書館で借りるでも、友達にもらうでも、中古で購入するでも構わないと思っています( ̄▽ ̄;))

もしも、世界経済にお金を預けるという方法が、多くの人にとって真似することができないと思っていたら、僕がお金を大きく増やした節約マイホーム(ヤドカリ投資)の内容だけで、書籍を出版したいとは思わなかったでしょう。

それこそ、僕が今まで何度も学んでは失敗を繰り返してきた「一部の限られた人しか真似できない投資本」になってしまうからです。

僕が推奨する「世界経済にお金を預ける」という方法だけで、1億円を達成できた場合も同様です。

僕がこの方法だけで、それを達成できるのはおそらく2040年前後。

しかし、その頃に「55歳で手取り22万円の僕が1億円を貯められた理由」という書籍を発売しても、すでに世界の人口増加の天井も見えてくるので、それから始める人にとっての再現性はなくなってしまい、単なる自慢話になってしまいます。

だからこそ、総資産1億円が達成できたときに、

多くの人にとっても真似しやすく、

再現性がある早い段階で、

お金の増やし方を知らない人のために、

この書籍を書いてみようと思いました。

利回り、複利、インデックス、ノーロードなど、投資信託のどの本にも書いてあるような専門用語は極力使わないようにし、中学生でも理解できるようなわかりやすさと、お金が増えるイメージを持ってもらいたいと思いました。

そして、手間と労力がかかる節約マイホームや、僕の失敗談についても包み隠さずお伝えすることで、短期間でお金を増やすことは決して簡単ではない!ということも知って欲しかったんです。

(ちなみに、僕の資産はしっかりと増え続け、2021年2月には純資産でもちゃんと1億円を超えました٩( ‘ω’ )و)

2021年2月現在、これからの経済がどうなるか僕にはまったくわかりませんが、すぐに上昇しても、長期的に停滞しても、気にすることなく、「気楽に」そして「気長に」、世界経済に積み立て続けようと思っています。

それでももし、世界中で死者もたくさん出ていたり、株価が大きく下がった時などに不安な気持ちが大きいという人は、よければこちらのサイトをみてください。

このサイト、毎秒どんどん世界の人口が増えていくので、僕はこのサイトを見ると、どんな不安や不景気を伝えるニュースも、全て吹き飛んじゃいます。

僕が投資を始めた2007年以降、リーマンショックで、デフレスパイラルって言われていた時期も、これと似たようなサイトをみてワクワクしていました。

コロナウイルスで亡くなられた方にはご冥福をお祈りしますが、1日で22万人ずつ、毎日亡くなるようなことがないのであれば、世界の人口増加は止まらない。

つまり世界の経済も成長し続けるのだと信じて疑いません。

さて、そんな書籍ですが、発売から10ヶ月がたった時点でAmazonサイトでは190を超える評価があり、その反響には僕自身がいちばん驚いています。

読者の方々から非常に嬉しいメッセージをたくさんいただいております。

Amazonレビューもありがたいコメントばかりです。

一部、否定的なコメントもありましたが、全て事実だったので反論のしようもありません。。。( ̄▽ ̄;)

僕は家族にもすごく恵まれていると思うし、妻が僕の行動を止めることは、もう諦めているんだと思います(代わりに、家族にはしっかり利息を払い続けるし、妻に対しても、これから毎日、僕がごはんを作りつづけるのでしょう笑)。

何より、経済評論家の勝間和代さんに書評をいただけたり、人気YouTuberの「イケハヤ」さんに紹介いただいたことで、多くの人に読んでいただけたことは、僕自身大変ありがたいことでした。

- 今まで投資をしてみたかったけど、4つの壁(口座開設、入金、商品選択、商品購入)に阻まれてできなかった人

- 増えるかどうかわからず、パートナーを説得できずに投資を諦めていた人

- 投資信託はやってたけど、リスクの方が大きそうでお金は増えないかもと思ってた人

- これから社会人になる大学生

- 退職金をどうすればいいかわからない60代の人

こんな人たちからも、嬉しい感想や「書いてある通りに真似して始めてみました!」みたいなメッセージをもらえると、大変だったけど本当にやってよかったと思っています。

そして、僕としては専門用語をほとんど使わずに、投資初心者向けとして書いたつもりですが、すでに投資をしている方々からも多くのご評価をいただけたのは、予想外に嬉しい出来事でした。

他にもたくさんの方が、YouTubeやブログ、その他SNSを通じて僕の書籍を紹介してくれたこと、この場をお借りして感謝申し上げます。

本当にありがとうございました m(_ _)m

引用:YouTube

引用:Amebaブログ

さて、前置きが長くなりましたが、

今回は、TwitterのDMやこのブログを通じて多くの嬉しいメッセージやご質問をいただきましたので、その質問についての回答を共有させていただきたいと思います。

質問の多くは、「僕の投資信託における3つのルールに関して」だったので少しおさらいします。

- 記帳ルール

(運用成績を記録する) - 売却ルール

(売却タイミングは大きく2回。タイミングがきたら全部売却する) - 売却後の積立ルール

(売却して得たお金は10年分に分けて毎月の積立額に上乗せする)

僕の意見として、質問のひとつひとつに、しっかりと回答させていただいたつもりではありますが、書籍でもお伝えした通り、紹介した3つのルールはあくまで僕のオリジナルルールです。

僕自身としては、気持ちも楽に加速度的にお金が増えると思っているだけなので、この記事を読んでも共感できない人が、このルールを無理して真似する必要はありません。

その点をご理解いただいた上で、回答を確認いただければと思います。

なお、書籍の中では投資をしたことがない人にも伝わりやすいように、難しい言葉を極力使わないようにしてきましたが、今回の回答は、質問によっては難しく感じる場合もあるかもしれません。

まったくの初心者という方は、ここで紹介する全ての質問と回答の内容を理解する必要はありませんのでご安心ください。

ちょっと多いので、目次で気になる質問をチェックしてその回答を確認する形でもいいかもしれません。

それでは始めます。

(赤字箇所2020/11/25更新)

目次

Q.書籍を読んで積立投資を始めようと思っているのですが、『世界経済インデックスファンド』の2020年6月現在の基準価格が高値で迷っています。20~30年後には更に高くなるのでしょうか?

Q.書籍では毎月1日だけ投資信託の成績をチェックしていると書かれていましたが、それ以外はチェックしないのですか?相場が気になって、つい毎日チェックする癖がついているのですが、やめた方がいいですか?

Q.(売却ルール)基準価格が右肩上がりの時は+20%、右肩下がりのときは+100%を超えたときとのことですが、右肩上がり、右肩下がりというのはどのように判断されてますか?

Q.(売却ルール)損益が+20%、+100%以上とはどの時点の金額からを想定されてますか?

Q.(売却ルール)どんな状況で+20%を見送り、+100%以上を目指すのですか?

Q.(売却ルール)長期投資のメリットは『複利』だと紹介している記事がありました。井上さんのように売却してしまったらその魅力が失われてしまうと思うのですが、どのように思いますか?

Q.(売却後の積立ルール)まとまったお金がある場合は10年に分けた積立を薦められていますが、なぜ一気に購入ではないのでしょうか?

Q.(売却後の積立ルール)売却益を10年に分けてしまうと長い期間眠らせるお金が出てきてしまうのはもったいなくないですか?

Q.(3つのルール)この3つのルールのメリットを教えてください

Q.(3つのルール)井上さんがこのルールで10年以上続けてこられて、欠点と感じることはありませんでしたか?

Q.世界経済を牽引しているのはアメリカなので、世界経済に分散するよりアメリカに投資した方が増えるんじゃないですか?

Q.仮にアメリカ株式の投資信託に投資する場合、+20%ルール、+100%ルールは適用できますか?

Q.全世界分散の投資信託といっても、結局アメリカの比率が高い商品になるのではないですか?

Q.「世界経済インデックスファンド」は株と債券だけですが、ポートフォリオにREITは組み込まないのですか?

Q.「世界経済インデックスファンド」以外にオススメの商品を教えてください

Q.『インデックスファンド』ではなく、『アクティブファンド』で運用する方が、利回りが良い商品もあるかと思うのですが、いかがでしょうか?

Q.万が一の保障も兼ね備えておくために、投資信託ではなく変額保険で世界経済に分散した商品を毎月購入するというのは「アリ」ですか?

Q.書籍には具体的な節約方法はありませんでした。教えていただけませんか?

Q.他の投資の書籍には「投資は余裕資金で行うべき」と書いてありましたが、それについてはどう思いますか?

Q.書籍の真似をして投資信託の積立をしようと思っているのですが、まだ大学生で、大きな金額の積立が難しいと考えてます。以下のどちらがいいと思いますか?

①就職するまでにある程度資金を貯めてからやり始める

②積立額が多くなくても今から積立できる額で始める

Q.50代から始めると時間がありませんが積立投資しても大丈夫でしょうか?また、年齢を考慮するとリスクは大きく取れないので、株式の比率を下げたり、積立額を少なくしようと思いますがいかがでしょうか?

Q.給料の振込口座が証券口座への口座振替に対応していない場合、給料の振込口座→ネットバンキング→証券口座という流れになりますか?

Q.もしも井上さんが、33歳で資産が100万円。収入は手取り22万円だとしても同じ方法を続けますか?

Q.『世界経済インデックスファンド』を今後10年~

Q.井上さんが書籍で紹介していた投資方法は、世界人口とお金の総量の増加が前提になっています。コロナによって、世界人口の増加や、資本主義の限界などがうたわれる現在も井上さんのお考えになった投資方法は有効だと思いますか?

はい。有効だと考えています。

(こちらの回答は一部、冒頭で説明している内容と被ります)

まず世界の人口について。

http://arkot.com/jinkou/

このサイト、毎秒どんどん世界の人口が増えていくので、僕はこのサイトを見ると、どんな不安や不景気を伝えるニュースも、僕は全て吹き飛んじゃいます。

コロナウイルスで亡くなられた方は、2020年3月〜9月の6ヶ月間の合計で、全世界で115万人くらいらしいです。(心配な方は、ネットで「コロナ 全世界 死者数」と入力し、最新情報を検索してみてください。おそらく1日で22万人ずつ、毎日亡くなるような未来は想像できないと思います )

コロナウイルスで亡くなられた方にはご冥福をお祈りしますが、1日で22万人ずつ、毎日亡くなるようなことがないのであれば、世界の人口増加は止まらないと思っています。

次に資本主義の限界について。

これは僕は専門家ではないので学術的な説明はできないのですが、人が生きるためにお金を稼ぎたいと思う気持ちは絶対になくならないと思います。僕も10年以上手取り22万円くらいでしたが、本当はもっともっと稼ぎたいですしね笑っ

それは人だけでなく、企業も国も同様です。

売り上げが少ない企業は売り上げアップを求めますし、貧困な国は裕福な国になりたいと思うはずです。

今よりも幸せに暮らしたいし、裕福になりたいという気持ちは、世界中の多くの人が思っていると思います。

だからこそ、便利な商品やサービスが生まれ続けるのだとも思います。

日本にいると将来の不安はあるけど、現状は充分恵まれた環境にいる人が多いと思いますが、新興国や途上国に住んでいる方はもっともっと稼ぎたい気持ちが強いんじゃないかな?って思います。

そんな世界の国々では今でも人口が増え続けている。

そう考えると、やっぱり世界の経済成長は止まらないのだと思っています。

コロナによって短期的(5年以内)なら経済成長が停滞する可能性もなくはないですが、書籍でもお伝えした通り、僕にとってそれは景気サイクルの1種です。

コロナに限らず、何かをきっかけに下がることはあっても10年は続かない。

経済成長の波にのって長期的には上がり続けるのだろうと思っています。

- 不況

- 大不況

- デフレ

- デフレスパイラル

- 金融危機

- 不景気

- 未曾有の、、、

- 経済停滞

- 今後の先行きは厳しいでしょう etc…

世界経済への積立投資を続けている僕にとって、上記のwordはもはやワクワクキーワードなんです。

(このご時世に不謹慎な考えで恐縮ですが、もしもこれらのキーワードに不安を感じている方がいるのであれば、できれば長期の資産運用としては気にしなくていいですよ!と払拭してあげたかっただけですm(_ _)m)

売却する時期だけ好景気だったらいいので、積み立てている時期はずーっと不景気でも構わないとすら思っています。

ちなみに、僕が書籍の原稿を執筆していたのは2019年なのでコロナショックをまったく予想すらしていませんでしたが、僕は次の「○○ショック」を望んでいるような人間でした

( ̄▽ ̄;)

Q.書籍を読んで積立投資を始めようと思っているのですが、『世界経済インデックスファンド』の2020年6月現在の基準価格が高値で迷っています。20~30年後には更に高くなるのでしょうか?

僕には未来を予言することはできないので、あくまで僕の考えとしてお伝えさせていただきますね。

『世界経済インデックスファンド』を含めて、いま市場で売られている投資信託のほとんどは2005年以降、この15年くらいに発売されたものです。

投資信託は、1万円から販売開始されるものなので、世界経済の成長に合わせた商品でも、2020年6月現在、市場にあるほとんどの商品は1~3万円くらいの基準価額になっています。(世界経済に分散している商品なら発売開始時期が古いほうが高値になってる傾向)

僕は現在の基準価額が高値とはまったく思っていません。

景気サイクルによって今より下がる時期はあるかもしれませんが、世界の人口が増える以上、資本主義の世界では多くの人が富を求めて生産活動をし、結果としてGDPはさらに上がっていくのだと思います。

世界のGDPそのものに投資することはできないのですが、過去のGDPと株価の挙動には少なからず相関関係がありますし、GDPより株価の方が上がる傾向があります。

ちょっと難しい話なので、GDPと株価の関係は僕もうまく解説できないのですが。。。( ̄▽ ̄;)

それらを踏まえると、20~30年後には『世界経済インデックスファンド』の基準価額も8万円以上とかになってて全然おかしくないと思っています。

そう考えると、今が高値ではないですよね?

Q.書籍では毎月1日だけ投資信託の成績をチェックしていると書かれていましたが、それ以外はチェックしないのですか?相場が気になって、つい毎日チェックする癖がついているのですが、やめた方がいいですか?

はい。僕は毎月1日以外は投資信託の口座を見ていません(個別株の取引を少ししているので、その目的で週に1回くらいはログインしますが、投資信託成績は月に1回しかチェックしません)。

理由としては、大きく2つあります。

1つは、僕としてはお金の預け先を銀行から世界経済に変えているだけの感覚だからです。銀行口座の残高を毎日チェックしないのと同様、世界経済だからといって、毎日チェックしようとは思いません。

もう1つは、仮に毎日チェックして昨日今日の数百円・数千円の変化を見ても、やることが何もないからです。売却ルールがある以上、することはありません。でも世界経済の大きな流れはなんとなく知りたい。だから毎月1回チェックして、それを記帳するようにしています。毎月1回記帳するだけでも、1年くらい続けると流れも見えてきます。それと合わせてこの1年世界で起こった大きな経済ニュースを振り返ると、『あ〜、あんなこともあったからこの時期は少し下げたのか』みたいなことがわかるし、何年か繰り返すことで、少しだけ世界経済に興味が出てきます。

でも積立投資を始めたばかりの人が、毎日チェックしてしまう癖があるのもわかります。積立投資をして経験が浅い人であれば当たり前の感情です。(僕の場合、積立投資を始めて最初の頃は気になっていましたが、2007年当時はスマホもなかったし、何より新入社員で忙しくて毎日チェックするような余裕はなく、気がついたら月に1回が基本になっていました。。。)

いくら預け先を変えてるといっても、少なからず変化があるので気になっちゃいますよね?

僕はそれについて、やめた方がいいとは言えません。

良い効果も悪い効果もあると思うからです。

・良い効果

経済に敏感になることは悪いことではありません。もしかしたら日々の値動きから、外国株やFX、個別株などにも興味が湧き、人によってはそっちの方が大きくお金を増やせる可能性もあるからです。営業や海外からの資材調達などの関連部署で働いている人は、仕事にも活きる可能性もあります。

・悪い効果

情報に踊らされることです。ちょっとした値動きに敏感になると、今後を予想するようになり、「損したくない、もっと儲けたい」という感情が働くようになります。それによって精神に負荷をかけるようなことはあまりしてほしくありません。

つい毎日チェックしてしまうという人は、良い効果と悪い効果の両方を考えてみて、あとはご自身で判断してみてくださいね。

個人的な見解としては、売却タイミングは数年先の可能性も高く、毎日チェックするのは気が疲れてしまうので、もう少し頻度は減らしてもいいと思います。

毎日口座残高をチェックするより、その時間を利用して、投資信託や世界経済について勉強してみてはいかがでしょう?

僕がこのルールを作って、自信を持って毎月1回しかチェックしない大きな理由は、知識と経験です。自分なりに投資信託の仕組みや世界経済について理解し、安心してお金を預けることができるようになったことが、とても大きいです。

口座を見ても特にすることはないので、口座を見なくてもいいように自信をつけてみることをオススメします。

Q.(売却ルール)売却ルールとして株価が右肩上がりのときは、20%で売却とありますが、なぜ10%や30%ではなく20%なのでしょうか?また、右肩下がりのときは、100%以上で売却とありますが、こちらもなぜ20%ではなく100%なのでしょうか?

こちらは僕なりのシミュレーションによるもので、数字に対して明確な根拠はなく、「なんとなく」と理解いただいてもいいかもしれません。( ̄▽ ̄;)

もう少し補足すると、

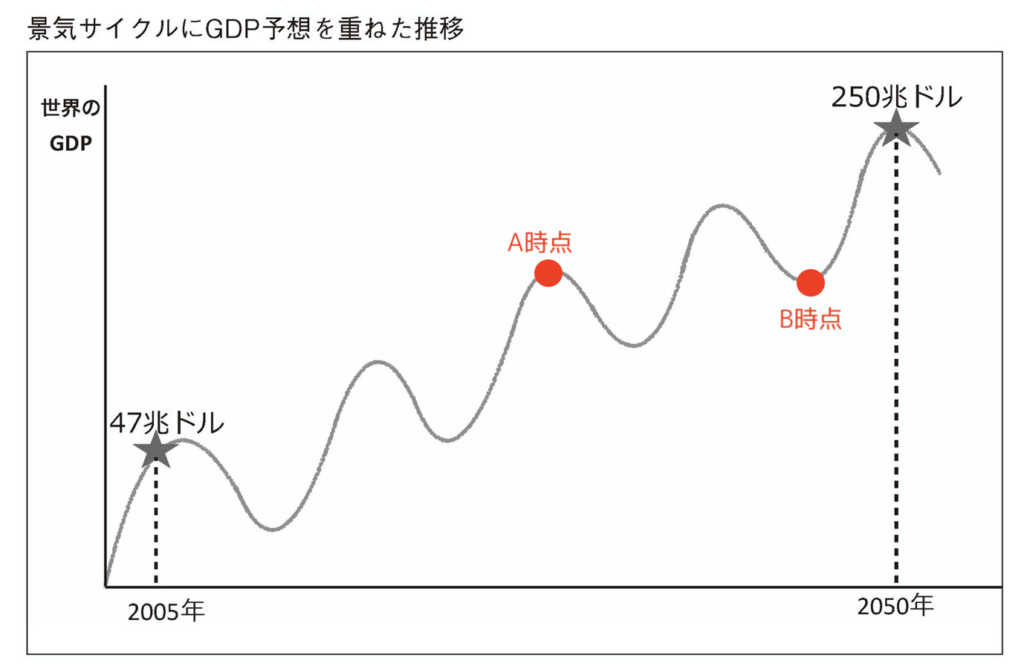

僕がこの売却ルールを決めたのは、書籍に掲載したような景気サイクルを思い描いて、そこから自分なりに、毎月一定額で積み立てた場合のシミュレーションをしてみました。

すると、やはりというべきか、右肩上がりの時は資産が大きく増えないことがよくわかりました。

10%の利益では少ない、30%の利益だと欲張りすぎて5年以上かかってしまいそうだし、もう少しで30%に届く直前で不景気になったら結構つらい。

だから20%にしました。

また、僕自身2013年に体感しましたが、右肩下がりから右肩上がりに変わった時は、資産がどんどん増えていくので20%の利確はもったいないと感じました(それまで割安で積み立てていた分が、2〜3ヶ月くらいでプラス20%になったりします)。

大きく増やすには、そういう時こそドキドキ・ワクワクした気分で、プラス100%以上の利益確定も必要だと考えます。

あくまで今後の景気サイクルにもよりますが、右肩下がりから右肩上がりは10〜15年くらいで1回発生するものと考えています。その時にプラス100%以上でしっかり売却しますが、その売却は景気サイクルの頂上で売却できるわけではないので、その後も右肩上がりは続きます。20%の売却が1回〜2回できたら、また右肩下がりの時期がくるのかな?と考えて、今の売却ルールに落ち着きました。

僕は専門家ではないので、景気サイクルを明確に予想することはできません。

あくまで過去の推移と今後のGDP250兆ドルを目指して、2050年までに、こんなサイクルになるかな〜?という「なんとなく」の要素が強いです。

あくまでオリジナルのマイルールなので、数値を含めてアレンジしていただいてかまいません。

Q.(売却ルール)基準価格が右肩上がりの時は+20%、右肩下がりのときは+100%を超えたときとのことですが、右肩上がり、右肩下がりというのはどのように判断されてますか?(価格は日々変動してると思うので)

難しく考えずに、損益が+20%になった時が「右肩上がりしている」、損益がー20%になった時が「右肩下がりしている」ということになると僕は思っています(書籍のP115の挿入図で示した箇所です)。

僕が推奨している商品は世界経済です。

個別銘柄と違って右肩上がりも右肩下がりもとても緩やかなものです。

だから1日単位での価格の変動は一切見ることなく、結果として損益が+20%になった時、初めて「ああ、ここ数年は右肩上がりだったんだな」という感じです。

実際に2020年6月の時点でも、コロナショックによって一見右肩下がりしているように見えましたが、値下がり始めてたったの3ヶ月です(基準価額だけでみると、なんとなくすぐに回復しているようにも見えますが。。。)。

もしかしたらすぐに株価は戻ってくるかもしれないし、長い目で見た時に本当に右肩下がりしていたかどうかの判断は1年以上経ってからじゃないとわかりません。

右肩上がりも、右肩下がり後の右肩上がりも、どちらの売却タイミングも、数ヶ月という期間ではなく、1年以上はかかるものだと思います。

だから、何かの指標で判断するのではなく、この損益の数字だけを月に1回チェックします。

Q.(売却ルール)損益が+20%、+100%以上とはどの時点の金額からを想定されてますか?

どの時点ということではなく、「損益」の数値が+20%、+100%になっているということは、積み立て始めてから、その時までに積み立てた累計額が1.2倍だったり、2倍になっているということです。

そのタイミングで全て売却します。

Q.(売却ルール)どんな状況で+20%を見送り、+100%以上を目指すのですか?

書籍では、月に1回のチェックの時に、損益がー20%を超えた時期があるかどうかで判断しているとお伝えしました。

一度でも損益がー20%を超えた時期があるのであれば、次は+20%のタイミングでは売却せず、+100%以上になるまで待つということになります。

しかしこれはあくまでわかりやすい判断材料の1つにすぎません。

4年以上+20%に到達しなかった場合としてもいいと思います。

なぜなら、4年以上+20%にならないということは、景気サイクルとして下降してたわけではなくても、長い期間、景気が停滞していたという判断はできるからです。

実際、リーマンショックの時も、大きく下降していたのは2007年と2008年だけで、2009年から2012年までは下降というよりは停滞していた感じでした(僕は2007年から始めたので、しっかり下降を経験しましたが、2009年から始めた人は下降を経験しなかったでしょう)。

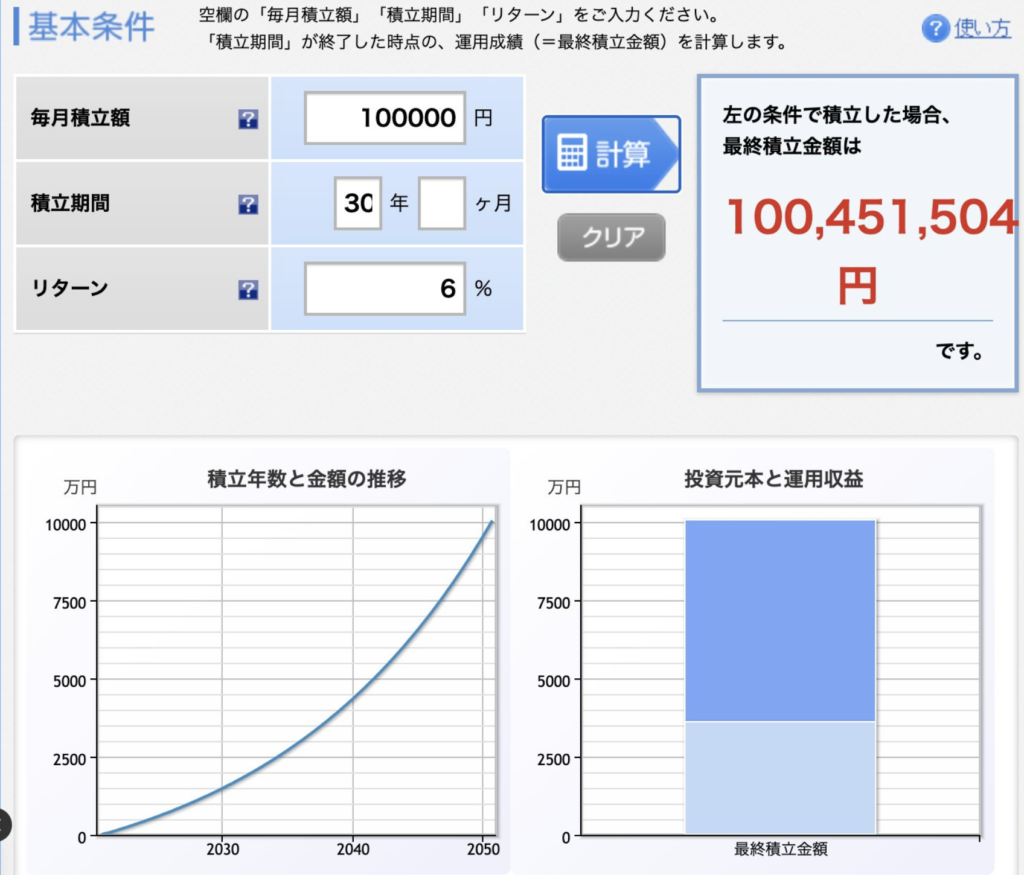

上昇している(景気が良い)時期は、2−4年程度で売却益を手にできますが、+20%なので、実は大きな利益にはなりません。長く積立てて、それが2倍以上になったときに大きな利益を手にすることができるということを是非知っておいてください。

- 損益がー20% or

- 4年以上積立てていても損益が+20%になっていない

こんな状況があれば、次に+20%になったタイミングでは売却を見送り、+100%以上を目指してもいいのかと考えています。

Q.(売却ルール)長期投資であれば、売却せずにずっと積立て続けた方がお金は増えるのではないですか?さらに、売却に発生する税金を加味すると利益が薄くなる可能性もあると思うのですが。

確かに、今後不景気が訪れないのであれば、売却せずにずっと積立て続けた方が絶対にお金は増えると思います。

でも、経済が常に右肩上がりで成長するわけではないことを踏まえると、そうとも限りません。

もしも景気サイクルの頂上のときに、+20%で売却できて、そのあと10年かけて不景気と好景気を繰り返すのであれば、この売却ルールの方がお金は増えるからです。

税金を加味しても同様です。

確かに、売却の度に、利益に対する20%の税金を納めていたら、トータルの利益が薄くなる可能性があることは否定できません。

この売却ルールを作った時に、未来の基準価額の推移と評価額、売却タイミングなどを色んな形でシミュレーションして、ずっと積み立てた場合と僕の売却ルールを比較してみましたが、税金を加味しても、僕は自分のルールの方がお金が増える確率は高いのかな?と感じています。

つまり、売却せずに長期でずっと積立て続けた方が、税金も考慮すれば確かにお金が増える可能性はあるけど、景気サイクル(不景気)がしっかり発生するのであれば、僕のルールの方がお金が増えるという回答になります。

未来に起こる景気サイクルは僕にはわかりませんが、過去数10年を振り返るとしっかり不景気は発生しているので、今後も発生するのだと思っています。

僕にとって、不景気はウェルカムなんです! 笑

Q.(売却ルール)長期投資のメリットは『複利』だと紹介している記事がありました。井上さんのように売却してしまったらその魅力が失われてしまうと思うのですが、どのように思いますか?

これは僕個人の意見ですが、投資信託における『複利』という言葉を僕は鵜呑みにはしていません。

定期預金のように、確実に毎年○%というような利回りが確定している場合は複利シミュレーションの結果通りだと思いますが、世界経済の場合は年間平均で4-6%くらいずつ上昇すると言われても、綺麗な右肩上がりじゃないからです。

僕にとってこの複利シミュレーションの結果というのは参考にはするけど、あくまで参考にするだけで、この通りになるとは思えないのです。

好景気や不景気といった景気サイクルは、過去の歴史上から見ても絶対に発生すると思えるので、書籍でも紹介した上がったり下がったりしながら右肩上がりになるのかと思っています。

つまり、A時点とB時点で見たとき、それまで積み立てたお金の評価額は、長期間経過しているにも関わらずA時点の方が高いという可能性もあるということです(もちろん積立合計額は時間の経過とともに多くなるのだと思いますが)。

投資信託に限らず、その時々で時価が異なる全ての金融商品にいえますが、基準価額がその時点でいくらになっているか、それこそが自分がそれまで積み立てた資産に影響するのだと思います。

だから僕は、複利シミュレーションはあくまで参考にした上で、積立をリセットするタイミング(売却ルール)というものを設けました。

売却後もそれで終わりではなく、ずーっと積み立て続けてさえいれば、『複利』の恩恵にも、しっかりあやかれるんじゃないかな?って思っています。

Q.(売却後の積立ルール)まとまったお金がある場合は10年に分けた積立を薦められていますが、なぜ一気に購入ではないのでしょうか?

いつ、景気が下がるかわからないからです。

もしも僕が書籍を発売したのが2020年の1月だとして、2020年の2月に手元にある資金で一気に購入したらどうなるでしょうか?

たった1ヶ月で2-3割くらいの資産が減ってしまうことになります。

一括購入したことを後悔しませんか?

僕のことを恨みませんか?(笑)

その後毎月積立て続けても、その後も景気低迷が続いたら、かなり長い期間大きなマイナスが続くことになります。

初めて投資をする人にとって、これって結構キツくないですか?

もちろん、解約は絶対にせずに30年後だけを見据えて積み立て続けるのであれば、しっかり増えると思いますが、

- 10年という景気サイクルに分散することで景気が上がっても下がっても気にしなくていい

- 売却ルールに基づいて、しっかりお金が増えていく

それが、僕が10年に分散する理由であり、+20%や+100%以上という売却ルールです。

一気に購入するということは少なからずタイミングを見極める必要があるし、大きく増えた減ったというのは運の要素も大きくなります。

再現性もブレてくるので、時期を見極めずに10年に分けています。

1年でも5年でもなく10年に分散した理由は、中学時代に、景気はおおよそ10年間で1サイクルすると習ったからです。

その後自分でも勉強しましたが、細かいサイクルは別にすると、過去の世界経済の挙動も含めほぼ当てはまるのかと思っています。

それだと、せっかく長期投資しているのに、眠らせてしまうお金がもったいないという方は、この後の質問の回答を参考に自己投資してみることをおすすめします。

Q.(売却後の積立ルール)売却益を10年に分けてしまうと、長い期間眠らせるお金が出てきてしまうのはもったいなくないですか?

あくまで僕の場合ですが、もったいないとは感じていません。

なぜかというと、自己投資に使えるからです。

10年に分けることで、5年以上使わないお金が出てきます。

僕の場合は、そのお金でデイトレードをしたり、与沢塾で学んたり、不動産の勉強をすることができました。

今では5年以上使わないお金で、株主優待目的の株式投資をしたり、仮想通貨や金の積立てをしています。しかしそれは、バリバリお金を増やすためではなく、5年後にちゃんと世界経済に積立てできるように、お金を減らさない方法で石橋を叩きながらやっています。

人によっては給料アップのための自己投資に使ってもいいのだと思います。

お金を減らさない(もしくは一時的に減らしても5年以内に取り戻す)ことを意識して、自己投資にお金を使えるのは、この上なく有意義だと感じています。

このお金があるからこそ、僕は毎月の生活費の残り全額を毎月全力で積立て続けることができているんだと思います。

Q.(3つのルール)この3つのルールの大きなメリットを教えてください

3つのルールにはそれぞれ大きなメリットと大事な意味がありますが、それは書籍でも他の回答でも紹介しているので、3つのルールを総合して大きく3つのメリットをあげます。

1、資産が急激に大きく減らない

僕がこのルールを採用している理由は、絶対にこのルールの方がお金が増える!と確信しているからだけではありません。

お金が増えることも大事だと思いますが、資産が急激に大きく減らないということが大きいんです。

想像してみてください。

仮に目標金額が5000万円だとして、30年間ずっと積立して、目標金額直前で今回のコロナショックみたいなのが起きたら、それまで貯めた資産が、たった1ヶ月で4000万円以下まで2割くらい減っちゃうのはすっごく辛いと思いませんか?

あの時売却しておけばよかったと後悔しませんか?

僕はそういう迷いや後悔もしたくないので、とりあえず自分がいろんなシミュレーションをしてみて最適だと思ったルールに、何も考えずに従うことの方が気楽なんです。

これから30年、きっと世界経済にもいろんなことがあると思いますが、自分のメンタルに負担をかけることなく、長期的に続けることができる方法だと思っています。

2、積立額をリセットできる

長期投資でドルコスト平均法を実践していても、30年間、まったく同じ金額を毎月積立できる人ってなかなかないですよね?

昇進、転職、結婚、出産、子供の受験、親の介護など人生にはいろんなことがあるので、収入と支出は大きく変化していくのが普通だと思います。

僕のルールの場合、+20%は5年以内、+100%以上は10年以内(多分)で売却できて、売却後の積立開始時には一旦積立額をリセットできるので、

その時点から続けられそうな積立額を設定し直すことができるのが大きな魅力です。

3、世界経済への全力積立と並行して、いろんなことにチャレンジできる

いくら長期投資といっても、多くの人にとって、全く同じ1つのことだけを30年間も続けるのはかなり難しいと思います。

人それぞれの興味だって、年齢と共に移り変わるし、色んなことにチャレンジしたくなることもあるでしょう。

僕自身、世界経済の投資を始めた2007年の時点では、「これだけやれば30年後には億万長者だ」と思えたし、他の投資には一切の興味はありませんでした。

でも、交通事故に遭って安定した収入が厳しくなった時に、色んな投資にチャレンジしなければいけない必要性が出てきました。

デイトレードや与沢塾や不動産、書籍では紹介しなかったことも含めて、たくさんのチャレンジができたのは、この3つのルールの中で5年以上使わないお金があったからです。

しかも、世界経済に全力で預けることを続けたまま、それらのチャレンジができたことはとても大きなメリットだと感じています。

Q.井上さんはこのルールで10年以上続けてこられて、欠点と感じることはありませんでしたか?

欠点とまで感じていませんが、人によっては欠点と感じることがあるかもしれません。

僕はこの10年の中で、2013年末に大きな売却益を得て以降、2014年から2019年末まではずっと好景気だったので、3年おきくらいで+20%の売却をしていました。

つまり10年に分けた内の7割は世界経済に積立できなかったんです。

+20%で売却といっても、全資産がプラス20%になったわけではありません。

僕としては、

- そもそも好景気な時は確実に小さな成功を積み重ねればいい!

- 大事なのは不景気から好景気になったタイミングで全資産が+100%以上になるような大きな成功を掴む!

という信念があるし、眠らせたお金の使い道もあるからいいですが、眠らせたお金がたくさんあるのに、売却タイミングがきてしまうことが欠点だと強く思う人もいるかもしれません。

もちろん、実際にやってみてそれを強く感じるのであれば、僕のルールは取り入れない方がいいのかもしれません。

Q.世界経済を牽引しているのは、アメリカなので世界経済に分散するよりアメリカの方が増えるんじゃないですか?

そうかもしれません。

実は僕も、以下のように考えていろいろ悩んだことがあります。

世界経済に全力で預ける!

と決めたけど

↓

先進国の方が伸びそう

(いや、これからは新興国の方が伸びそう)

↓

アメリカが伸びそう

(NYダウとかS&P500とか)

↓

NASDAQが伸びそう

↓

急成長セクターが伸びそう

↓

GAFA*が伸びそう

(*Google、Apple、Facebook、Amazonの総称)

↓

◯◯という企業が伸びそう

勉強して、購入してみたりもしました。

僕の記憶が確かであれば、2000年から2009年くらいまでは、アメリカよりも新興国の方が経済成長率が高かった印象です。

その当時は、先進国と新興国の間くらいだったようなBRICs(ブラジル、ロシア、インド、中国)が急激に成長していた時期でもあるので、僕も「世界経済よりも新興国の方がいいのかな?」と迷った時期もあります。

でも、2010年から2020年は新興国の成長にも陰りがみえて、結果としては先進国(特にアメリカ)が世界の経済成長を牽引していました。

考えれば考えるほどドツボにハマってしまうし、どこまでしぼるのが正解かもわからなくなったのです( ̄▽ ̄;)

それに、長期投資として2050年まで続けると考えた時、絞らないことが一番気楽だと思えたこともそうですが、10年おきくらいでしっかり不景気が訪れてくれれば、世界経済に預けているだけでも、30年で資産が2倍、4倍、8倍となる可能性があるから、それで十分だとも思えました。

むしろ、どこかに集中投資をすると、どうしても不安要素が少しずつ大きくなります。

不安要素が大きくなるほど、全力投資ができなくなるし、タイミングを見極める必要もでてきます。

経済チェックなども欠かせなくなるでしょう。

「最近の傾向では、コッチの方が増えているらしい。」と知ってしまうと、投資先を変更するべきかどうか悩むことも増えてきます。

まさに、情報に振り回されてしまうということです。

僕が推奨している方法は、投資のセンスはないけど、将来のためにお金を増やしたい人に向けたものです。

そして僕も、自分には投資のセンスがない人間だということを誰よりも自覚しています。

だからこそ、この方法をずっと全力で続けるつもりです。

多くの人にとってはどこかを選んで集中投資するのではなく、銀行ではなく世界経済に預けながら、『本業』を頑張る。

そのくらいでいいのだと思っています。

もちろん、投資に興味がある人やもっとお金を増やしたいと思う人が、アメリカや経済のことをしっかり調べてみて、集中投資することは決して間違いだとは思いません。

2010年から2020年までの10年をみれば、アメリカは世界経済全体よりも高い成長率だったので、今後もしばらくは期待できると思います。

ただ、僕が絶対的に信じているのは人口増加とそれに伴うGDP上昇です。

その点を踏まえると、アメリカの伸び率は高くないですし、時のアメリカ大統領が変な発言をして、何がどうなるかも僕にはわかりません(中国とアメリカが喧嘩したり、その隙にインドが世界1位になる未来だってゼロ%じゃないですしね)。

だから僕にはやっぱり、直近のアメリカの経済成長がいいからといって、アメリカに集中投資することはできないし、未来を予想することもできません。

2050年までどの国で何が起こるかはわからないので、世界経済全体に分散することが僕にとってはやっぱり一番気楽なんです。

ちなみに、世界一の投資家であるウォーレンバフェット氏は、2100年までアメリカ押しみたいでしたが、僕にはその根拠が『バフェットが推奨しているから』という理由しかわかりませんでした。。。( ̄▽ ̄;)

(もしよかったら、どなたか僕にもわかるように教えて欲しいです。。。m(_ _)m)

Q.仮にアメリカ株式の投資信託に投資する場合、+20%ルール、+100%ルールは適用できますか?

難しいけど答えはNoです。

先の回答でお伝えした通り、2050年まで、アメリカが絶対に上昇するとは僕には自信を持てないからです。

もしも僕がアメリカ株式の投資信託に投資する場合、2020年現在の僕の個人的意見としては、2030年までに限定し、+30%と+150%とかにするかと思います。

でも、やっぱりこーやって特例を作っていくと、どんどんドツボにハマっていく気がしませんか?(笑)

だから僕は、アメリカの方が増えそうだけど100%信じ切れる根拠がないのでやりません。

僕は自分自身の根拠のない予想をまったく信じていないのです。。。

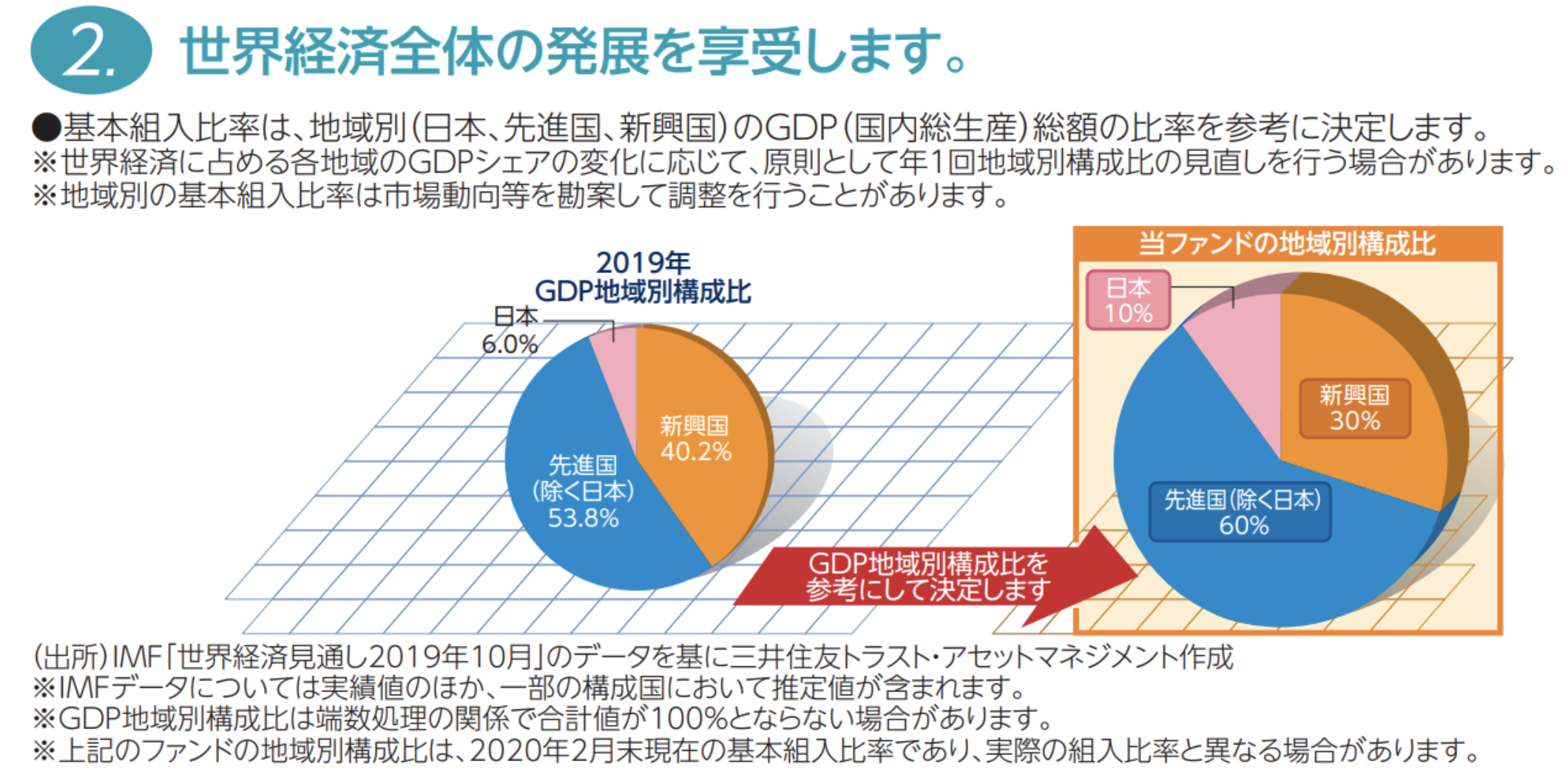

Q.全世界分散の投資信託といっても結局はアメリカの比率が高い商品になるのではないですか?

実はそうでもないんです。

僕が推奨した「世界経済インデックスファンド」にはこのような説明があります。

・地域別のGDP総額の比率を参考にして組み入れ比率を決定する

・原則として年1回、GDPシェア率の変化に応じて地域別の構成比を見直す

この大きな特徴2つが、楽天バンガードでも、eMAXIS 全世界株式でも、セゾン投信でもなく、あえて1商品として「世界経済インデックスファンド」を推奨した理由です。

もしも将来的に世界の地域間のGDPで、アメリカの比率が下がっていくようなことがあれば、投資対象もアメリカの比率が下がっていくのだと思います。

もちろん、2020年現在ではどれも大きな差ではないので、世界経済に分散している商品であればそれでいいのかと思います。

Q.「世界経済インデックスファンド」は株と債券だけですが、ポートフォリオにREITは組み込まないのですか?

僕は組み込んでいません。

一時期、REITを組み込んでいた時期もあるのですが、よくよく調べてみると、2019年3月末時点で全世界のREITの時価総額は、約1.1兆ドルでした。

全世界の株や債券の時価総額がそれぞれ50兆ドル以上だということを踏まえると、1/10にも満たなかったので、世界経済全体へのREITの影響は小さいと思い、組み込む必要はないかと思いました。

不動産全体の時価総額は200兆ドル以上といわれているので、今後ももう少しREITの時価総額が増える見込みもありますが、全ての不動産がREITになることはありえないと考えています。

もちろん、世界経済に分散していることには変わらないので、REITを組み込んでもいいと思います。

そして書籍では全ての人に推奨するために、債券を盛り込んだ商品にしましたが、より大きく増やしたいなら株式に特化した商品でもいいかもしれませんね。

「世界経済インデックスファンド」(株式シフト型)という商品です。

Q.「世界経済インデックスファンド」以外にオススメの商品を教えてください

紹介した「世界経済インデックスファンド」は、その1品だけで全世界への分散投資ができているので、世界経済に投資するという目的であれば、他の商品を購入する必要はありません。

僕の経験上だと、しっかりと分散された商品であれば、複数の商品に分けるよりも、1つの商品に集中して積み立てた方が、管理もしやすいし、実際に増えた時の金額面での満足感も大きいような気がします。

それでも、運用結果を比較検討したり、1つの商品だけを購入するのが怖いということであれば、似た様なものとして以下のような商品があります。

- 資産設計オープン(資産成長型)

- eMAXISバランス(8資産均等型)

- eMAXIS Slim 全世界株式(オール・カントリー)

- セゾン資産形成の達人ファンド

- セゾンバンガード・グローバルバランスファンド

- 楽天・全世界株式インデックス・ファンド

世界経済に分散する商品は他にもたくさんあります。

僕が紹介した「世界経済インデックスファンド」よりも運用成績がよかったり、信託報酬が安い商品があるのも知っています。

*信託報酬とは投資信託を保有している間に発生する管理費用(運用をプロにお願いための手数料だと思ってください)で、商品の値上がりや値下がりに関わらず必ず発生するもの

だから「eMAXISシリーズ」のように信託報酬が0.1%台の商品が重宝されたり、投資信託よりも信託報酬が低いETFを推奨する人が多いのも十分わかります。

でも少し考えてみてください。

信託報酬0.1%の違いって1,000万円運用していても、年間1万円の違いです。

僕としては、+20%とか+100%以上で売却すると考えた時、信託報酬0.6%(世界経済インデックスファンド)と0.1%台の差は誤差だと思えてしまうのです(1%以上とかの差があると大きく感じるかもしれません)。

それよりも、自分が全力で積み立てる根拠に見合った商品に全力で積み立てることの方が、僕にとっては優先できるので、「世界経済インデックスファンド」を推奨しています。

いつかこのブログで、まったくの初心者でも自分で判断して商品を選んでもらえる様な記事を書いてみますね。

それまでしばしお時間ください。

Q.『インデックスファンド』ではなく、世界経済に投資する『アクティブファンド』で運用する方が、利回りが良い商品もあるかと思うのですがいかがでしょうか?

アクティブファンドを否定するわけではありませんが、僕がアクティブファンドを選ばない理由をお伝えさせていただきます。

大きくは3つあります。

1、市場の成長に沿って増える商品で満足だから

僕が投資信託の積立を全力の金額設定で行う1番の理由は、世界経済の成長に魅力を感じたからです。つまりは世界経済の成長にお金を預ける先を探していたら、投資信託のインデックスファンドが見つかったということです。

市場の成長に沿って自分の資産が増えればいいので、市場の成長以上を狙うアクティブファンドである必要はありません。

2、信託報酬が高くなる傾向があるから

アクティブファンドはインデックスファンドに比べると信託報酬が高いことが一般的です。

商品により差はありますが、1%以上の違いがあることも多いです。この信託報酬は投資信託を保有する限りずっとかかり続ける手数料のため、1%の違いはかなり大きいと考えています。

1000万円保有していたら、毎年10万円以上の手数料の違いってかなり大きくないですか?

3、インデックスファンドの方が運用成績がいい商品が多いから

実はアクティブファンドって市場の平均以上の成績を狙っている割には、市場の平均以上の成績を残している商品は3割未満なんです。つまり運用成績はインデックスファンド(市場平均)の方がいいことが多いということです。

信託報酬は運用成績に関わらず発生する費用なので、高い費用を払うのに、成績は担保されないってなんかもったいないですよね?

しっかり市場平均以上の成績を出し続けられる3割未満の商品を見つけることができれば別なのですが、それって難しいと僕は思うのです( ̄▽ ̄;)

上記3点の理由から長期運用にはインデックスファンドが向いていると僕は思います。

インデックスファンドとアクティブファンドを比較した記事は他にもたくさんあるし、上記3点の理由はあくまで僕の回答であり、正解ではありません。

Q.万が一の保障も兼ね備えておくために、投資信託ではなく変額保険で世界経済に分散した商品を毎月購入するのも『アリ』ですか?

あくまで僕の意見としては『ナシ』です。

保険に関しては、人それぞれメリットやデメリットの感じ方が違うと思うので、 あくまで僕がなぜ変額保険に興味を感じないかという部分でお伝えさせていただきます。

僕が変額保険に興味を持たない理由は大きく3つあります。

1、万が一の保障として足りない

変額保険の場合、大抵は貯蓄型の終身保険ということになるかと思います。

終身保険の場合、万が一の時に受け取れる保険料は1000万円くらいが基本で、万が一の備えになるほどの金額ではないという印象です。

積立額を増やすことで受け取れる保険料も増やすことができますが、子供1人につき1500万円。2人いるなら3000万円を万が一の備えとしたい場合、毎月の積立額はかなりの金額になると思います。

それって万が一の保障のために、通常の生活に負担が出ることになりませんか?

2、加速度的に資産が増える売却ルールが使えない

僕の方法は30年間ずっと積み立て続けるのではなく、景気サイクルによって1.2倍と2倍で売却し、数年から10年くらいの単位で確実に資産を増やしていくというものです。

しかし、保険商品の場合それが使えません。

1.2倍や2倍で売却(解約)することはできますが、解約後再度加入しようとすると保険料は確実に値上がりしています(保険料は年齢によって上がっていくので)。

3、保険商品としての手数料が発生している(たしか)

実はほとんどの貯蓄型保険商品は、変額型やそうではない場合も含め、基本的には投資信託で運用されているはずです。

つまり個人が証券会社を通じれば直接購入できる投資信託なのに、貯蓄型保険の場合は、間に保険会社が仲介に入り、さらに証券会社を通じて投資信託を購入しているということです。

仲介が増える分、手数料が多く発生するのは当たり前ですよね?

もし興味を持っている保険商品の先の投資信託の商品名がわかるのであれば、その商品を自分が直接積立する場合と、 保険商品を経由して積立する場合で、購入手数料や信託報酬にどのような違いがあるのか確認してみてはいかがでしょうか?

毎月保険商品に3万円積み立てたけど、手数料が差し引かれて、投資信託への積立は2.5万円分しかないという場合もあると思います。

これら3つを考えると、

本当に万が一の保障に関しては数千円で掛け捨ての定期保険を契約し、それ以外は手数料が極力少ない形で自分で投資信託を購入する方が、万が一を保障しつつ、お金が増やせるのではないかと思います。

保険の記事もいつかしっかり作り込みたいと思いますが、保険についての考え方は節約の記事でも紹介しているのでよかったら読んでみてください。

Q.書籍には具体的な節約方法はありませんでした。教えていただけませんか?

節約の具体的な方法は書籍にはあえて載せませんでした。

たくさん伝えたいことがありすぎて、ページが足りなかったというのが一番の理由ですが、僕の節約テクニックは多くの人が真似できる(真似したい)と思えるものではないし、人それぞれ金銭感覚も違うと思うからです。

かなりボリューミーですが、僕の節約に対する考え方と、どんな節約をしているのかを紹介した記事を作ったのでよければこちらを確認ください。

「節約は我慢じゃない!僕が実践した究極の節約術と8つの工夫」

でもおそらく、有名な節約ブロガーさんとかの情報をチェックし、あなた自身が一番参考にしたいと思われる情報を真似していく方が参考になると思いますよ。( ̄▽ ̄;)

Q.他の投資の書籍には「投資は余裕資金で行うべき」と書いてありましたが、それについてはどう思いますか?

たしかにそう書いてある本が多いですよね。

僕も一般的には投資は余裕資金で行うべきだと思うし、今でも投資は怖いと思っているのでその教えには共感できます。

だから、もしもあなたがこれから始める投資が、投資資金が半分以下になってしまうような可能性が万が一でもあるような投資であれば、最初は余裕資金で行い、知識やテクニックを身につけなから徐々に投資資金を増やしていくべきだと思います。

現に僕は、不動産投資も株主優待目的の株式投資も、その他今まで試してきた様々な投資も、全て余裕資金の範囲内でしか行っていません。

でも僕は、僕が推奨する世界経済の積立を投資とは思っていないのです。

お金の預け先を銀行から世界経済に変えているだけなので、今月や来月使わないお金であれば、限界ギリギリの金額を預けておいた方が、結果としてお金は増えると信じて疑いません。

そしてどんなに最悪の時期に始めたとしても、資産が半分になるとも思っていません。

だってリーマンショックが始まる直前の最高値のタイミングから初めても、700万円が550万円にしか減らなかったから。

相場が急落している時でも毎月購入していれば、投資資金が半分になるということはありえないと思います。

そして、書籍に書いてあることをそっくりそのまま真似するだけで、テクニックも必要ありません。積立金額の違いはあるかもしれませんが、15年以上の経験をもつ僕と、今日から始める投資初心者の方との差はまったくないでしょう。

であれば最初から全力でやった方がいいと思いませんか?

生活費をしっかり確保して、他に貯蓄型保険や貯金も積立して、その上で余った余裕資金だけというのは、相当お金を稼いでいる人でないと、世界経済に回せるお金を確保できないと思います。

積立額が多くないと、それが2倍になった時に人生は好転しません。

だからできれば最初の5年間だけでも全力の積立額で投資することをおすすめしています。

僕にはこれ以上、自分の考えを押し付けることはできないので、どちらがいいかは、ご自身で判断してみてくださいね。

Q.書籍の真似をして投資信託の積立をしようと思っているのですが、まだ大学生で、大きな金額の積立が難しいと考えてます。以下のどちらがいいと思いますか?

①就職するまでにある程度資金を貯めてからやり始める

②積立額が多くなくても今から積立できる額で始める

②の方がいいと思います。

積立投資は早く始めて損することは何一つありません。

世界経済に積み立てたからってお金がなくなるわけでも引き出せなくなるわけでもありません。

今からでもできるのであれば、1ヶ月でも1日でも早く積み立て始めるべきかと思います。

そして就職して積立額を増やすことができるのであれば、その時、毎月の積立額を増やすようにしましょう。

ただ一つだけ注意点があります。

新生活には何かとお金がかかります。

今が大学生であるのであれば、卒業旅行、引越し、家具を揃えるための資金など、初任給をもらえるまでに使うかもしれないお金は確保しておいた方がいいかもしれません。

僕の場合は、今月使わないのであれば、それは世界経済に積み立てておけばいいという感覚ですが、それはすでに生活スタイルが構築できている(毎月の生活費がほぼ一定)からというのもあります。

積立投資はできる限り早く始めることも重要ですが、それと同時に積み立て続けるという行為もとても大切なのです。

それらを踏まえて、今続けることができる最大限の額で、勇気を出して始めてみてください。

それにしても大学時代から始められる決断をしたとのこと、すごいです!

Q.書籍を読んでから勇気を出して、今の自分にムリのない範囲内での最大の金額で毎月積立チャレンジしているのですが、もし今後(例えば来年くらい)に今の積立額がキツくなって金額を下げたりしたりするのはどうでしょうか?もう少し余裕を持つべきでしょうか?

人によって余裕を感じる金額は違うと思うので、絶対という答えはないですがあくまで僕の考えをお伝えしますね。

僕なら今の生活に無理のない範囲内であれば、最大の金額で積み立て始め、その金額がキツくなったら、その時金額を下げるようにすると思います。

つまり資産が多くない内は余裕など持ちません。

そもそも積立額を増やすにしても減らすにしても、自分にとってムリのない範囲内での最大の金額がずーっと変わらないというのはあり得ません。

余裕を保とうとすればするほど、開始時期が遅くなったり、積立額が少なくなると思いますが、確実に状況が変わったり使う予定のお金がないのであれば、僕なら積立額を多めに設定します。

積立額を少なくしてたら増えた時の恩恵が少ないし、30年後の経済成長を考えるなら、今の方が確実に割安なことは確かですからね。

早めに積立額を多くしておきたいところです。٩( ‘ω’ )و

理想としては数年後に売却タイミングが来たときに、その時のご自身の状況に合わせた積立額に設定し直すことですが、そんなに遠い未来でもないと思います。

Q.50代から始めると時間がありませんが積立投資しても大丈夫でしょうか?また、年齢を考慮するとリスクは大きく取れないので、株式の比率を下げたり、積立額を少なくしようと思いますがいかがでしょうか?

リスクの考え方は人それぞれですが、僕はたとえ株式100%でも世界経済に分散して、10年単位で時間も分散して積み立てる場合はリスクとは考えていません。

10年から20年の中で必ず景気サイクルは発生するものなので、債券に比べて比較的大きくサイクルの波が発生する分、株式の比率が多い方が、増える額も多くなるのかな?って思っています。

年齢に関しても、60歳で全て現金化してやめてしまう場合は、時間がないととれるかもしれませんが、売却ルールも踏まえれば、2050年までなら何歳まででも続けられるとも思っています。

(ちなみに僕の父は2020年現在で73歳ですが、今も続けています( ^ω^ ) )

もし僕が今60代だとして、退職金を含めて2000万円の資金を保有していたら、『世界経済インデックスファンド』をルール3の通り、やっぱり10年に分けて全力積立をすると思います。

もちろん、投資である以上、投資する商品も、いつまで続けるかも、決めるのはご自身の判断になります。

参考にしていただければ幸いです。

*多くの書籍や参考書では、年齢が上がるごとに債券比率を高めることが一般的らしいので、こちらに関してもあくまで僕の考えであるということをご認識ください。

そもそも、僕は世界経済に対しては投資と考えておらず、『全力積立』が基本だと思っているので、そこら辺はちょっとズレた考えかもしれませんね( ̄▽ ̄;)

Q.給料の振込口座が証券口座への口座振替に対応していない場合、給料の振込口座→ネットバンキング→証券口座という流れになりますか?

そうですね。でも、やり方はいろいろあります。

会社から指定されていない限り、給料の振込口座を変更することもできると思います。

また給料の振込口座を変更できないという場合でも、銀行によりますが、「定額自動送金」というサービスがあります。

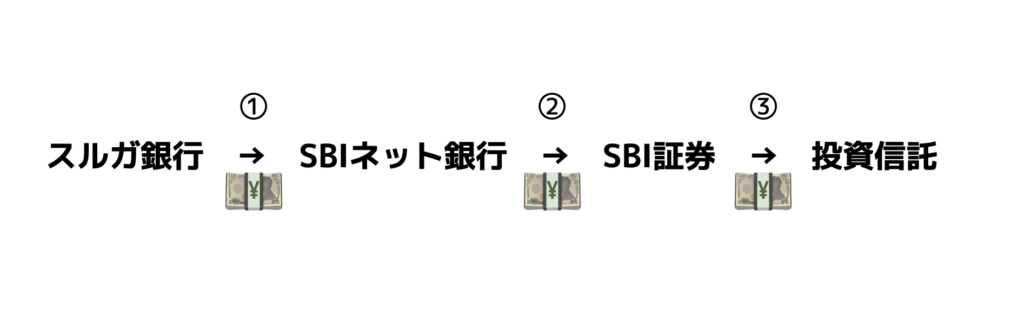

実は僕も、ANAのマイルを貯めるために給料の振込口座は「スルガ銀行ANA支店」というところにしているので、お金の流れとしては以下のようになります。

①では「定額自動送金」、②では「銀行引落しサービス」、③では「自動積立購入」

を利用しているので、基本的にはすべて無料で毎月自動でできています。

つまり給料さえ振り込まれれば、無意識でも投資信託の積立購入を続けることができちゃうんです。

ITの進歩ってすごいですよね!

Q.証券口座ではなく、イオン銀行などのネット銀行でも手数料無料で「世界経済インデックスファンド」が購入できるみたいですが、それでも同じ結果が得られますか?銀行口座で積み立てるリスクがあったら教えてください。

商品が同じで買付手数料が無料であれば、銀行口座でも同じ結果が得られるはずです。

僕は銀行で証券(投資信託)

- お金を増やすのが得意なのは証券会社

- お金を預けたり借りたりするのが得意なのは銀行

- (万が一に備えるのは保険会社)

というのが資産運用をしている人の一般的な考え方です。

それぞれ得意なところに得意なことを任せることが資産運用の鉄則であり、過去の事例も含め何か不測の事態が起きた時に、得意なところの方が対応がしっかりしているというイメージです。

もちろんずーっと銀行で世界経済インデックスファンドだけ

そもそも、銀行が購入手数料無料の投資信託を扱い始めたのがここ数年なので、私が知る限り、長期で

リスクはあくまでしいてあげるとしたらに過ぎません。

銀行の方が管理がし易ければそれでも構わないと思います。

Q.もしも井上さんが、今33歳で、資産が100万円、収入は手取り22万円だとしても同じ方法を続けますか?

はい。もちろんです!

僕の基本スタイルはこの方法に尽きるので、節約も積立投資も22歳から始めてきたことを、そっくりそのまま33歳から始めるかと思います。

1つ違うとすれば、不動産に関しての知識はあるので、資産100万円を頭金にして、書籍で紹介したような節約マイホームを、住宅ローンを利用して購入すると思います。1軒目に購入した280万円のような物件です。

すぐに売買を繰り返さないにしても、住宅ローンの返済とマンションの維持管理費を含めても3万円以下で居住できると思うからです。

(あとは、今までの経験から、失敗したことにはもう手は出さないかな笑っ)

今でこそ、個別株やFX、仮想通貨、金プラチナなども積立していますが、それは世界経済への全力積立を数年間続けてみて、次の売却タイミングがきて、資産運用においての確実な利益を得てからでもまったく遅くないと僕は考えます。

Q.『世界経済インデックスファンド』を今後10年~

こちらの商品の償還日は『無期限』で設定されているので、現時点では繰り上げ償還の予定はないといえます。

でも絶対ではありません。

過去に多くの投資信託の商品が「無期限」としながら、

しかしこの事実に対して、僕はあんまり危惧していません。

なぜなら繰上げ償還しても構わないからです。

商品の中身はあくまで世界経済であって、

世界の人口が増え続けているのに、

もし未来に何かあって、

その時に償還された金額を全てそのまま『

- 世界経済は成長する

- 世界経済インデックスファンドが仮に繰り上げ償還されても、

世界経済に分散する全ての商品がなくなることはない

これを頭の片隅に考えておけば、

未来に絶対はないので僕もその時になってみないとわからないこと

未来はきっと明るいんです٩( ‘ω’ )و

Q.「NISA」や「つみたてNISA」はしてないんですか?

書籍では詳細を省きましたが、僕は通常の「NISA」を利用しています。

(『迷うくらいならとりあえずNISAは後回しでもいい』とお伝えしたつもりでしたが、もしも『NISAはおすすめしない』と誤解を与えてしまっていたらすみません。それは僕の文章力不足です。。。 )

- 僕のルールには売却ルールがあるので20年よりも先に売却タイミングがきてしまう

(好景気なら5年以内に売却タイミングがくるからNISAでも 問題ないし、不景気が長く続いても、少し工夫すれば問題ない。それにリーマンショック並みに長期で続く不景気の方が稀で、なんとなくですが、好景気はゆっくり上昇、不景気は一気に下降というパターンの可能性の方が高いような気もしています。) - 僕の積立額は、2020年10月現在、すでに毎月40万円になってしまっているので、年間40万円の「つみたてNISA」枠では少なすぎる

これはあくまで僕の場合です。

「NISA」と「つみたてNISA」のどちらがいいのか、それは積立できる金額や今後の積立期間、今後の景気の波によっても変わってきますし、何より2023年以降、「NISA」という制度がどのようになるのかは現時点(2020年10月)ではわかりません。

ただし、使い方さえ間違えなければ、「NISA」を利用して損することはありません。

一番もったいないのは、「NISA」の制度がよくわからなかったり、「NISA」がいいのか、「つみたてNISA」がいいのかで迷って、積立投資を始めるのがどんどん遅くなってしまうことです。

制度が理解できたなら、「NISA」か「つみたてNISA」のどちらかを選択して利用してみる。制度が理解できなかったら使わない。

それくらいでいいかと思います。

Q.個人型確定拠出年金(以下:iDeCo)はどうされていますか?

もちろん加入しています。

僕は、企業型確定拠出年金がない会社に勤める会社員なので、「iDeCo」の限度額は月額2.3万円です。

限度額ギリギリでもいいのですが、計算しやすいので毎月2万円、2050年まで積み立て続けるつもりで、積み立てたお金が60歳まで引き出せないことは問題ないと思って続けています(←これ大事です)

今後、親の介護や、子どもの大学進学などでお金が必要になったとしても、一度「iDeCo」で積み立てたお金は、(基本的には)引き出せないということを意識した上で積立額は決めるべきかと思います。

そして、「iDeCo」については書籍に書いてあることと2つだけ違うことをしています。

1つは商品。

実は「iDeCo」については、商品数が投資信託ほど多くなく、2020年6月現在、僕が理想とする世界経済にキレイに分散された商品がないのが現状です(近いのはあります)。

そのため、僕の場合は、世界のGDPの比率に合わせていくつかの商品を組み合わせ、ある程度の段階で商品の比率を調整するという作業をしているのですが、これは投資初心者にはいろんな意味でハードルが高いと思います(面倒なので、僕もいつかやめるかもしれません)。

そこで、僕が購入しているわけありませんが、投資初心者の方には以下の方法をオススメしています。

- SBIベネフィットシステムを利用し、

- 60歳まで引き落とせなくても問題ない積立額で、

- 「iFree8資産バランス」という商品を購入する。

SBIベネフィットシステムが使いやすいかどうかは僕にはなんともいえません。確定拠出年金の口座は、個人でいくつも作るものではないですし、比較したことがないので、とりあえず僕が使っているからという理由です。

「iFree8資産バランス」という商品は理想とする世界経済分散ではないけど、日本を含めてしっかりと世界経済に分散されている商品です。

2つは売却ルール。

「iDeCo」は商品の売却やその後の積立が投資信託よりも少しだけ複雑です。

売却した時に現金になるという発想ではなく、定期預金という商品に入れ替えるという仕組みだからです。(ごめんなさい。もっと優しい表現が浮かびません。。。)

そして商品を入れ替えるための、「配分変更」や「スイッチング」という行為には手数料が発生する場合もあります。

僕の売却ルールで運用するのは少し手間なので、「iDeCo」に関しては、売却ルールは使わずに、ひたすら積み立て続ける予定です。

NISAとiDeCoについてまとめると

僕の場合、2020年6月時点で毎月約40万円の積立のうち、僕と妻のNISA口座で毎月20万円、僕と妻のiDeCoで毎月4万円、残りを僕の特定口座で積立をしているという感じです。

いただいた質問に対する回答は以上です。

さいごに

「NISA」と「iDeCo」については、あえて書籍に記載しませんでした。

先述した通り、僕の書籍の目的は、投資が怖いと思っている人、増えるかどうかわからないまま通常の投資信託やNISAやiDeCoをしている人に、もっと将来をワクワクして積極的に積立をして欲しいという想いだったからです。

僕が『NISAはこうするべき』、『iDeCoはこうするべき』とまで紹介すると、読者にとって大きなデメリットが2つあります。

- 経験者の中には異なる考えの人もいる

- 初心者が僕の考えに依存しすぎてしまうことはよくない

①は予想しやすいです。

回答で記載した通り、僕は読者のみなさんにとって、「NISA」と「つみたてNISA」のどっちがいいか、その答えを持っていません。

あくまで僕の場合という感じで紹介したにすぎません。

書籍の中で、あえて1品として「世界経済インデックスファンド」を紹介したときもそうですが、経験者の中には「世界経済に投資するにしても、もっと良い商品があるからそっちにするべきだ」という意見もあるかもしれません。

「NISA」、「つみたてNISA」、「iDeCo」の使い方や商品の選び方も同様です。

僕自身は、僕とは異なる意見に対して、自分の考えを持っているから問題ないですが、投資初心者にとっては、信じようとした対象に批判的な意見が多いと、考えが揺らいでしまう原因になってしまいます。

書籍の中では、僕の意見を押しつけすぎずに、僕の世界経済は成長するという根拠に共感してもらえた人に、まずは一歩踏み出してもらうこと。

それだけを意識してみたつもりです。

②は、もしも投資初心者の読者が僕の考えに依存しすぎてしまうと、予想外のことが起きた時に自分の資産なのに「僕のせい」になってしまうからです。

それは僕が責任を負うのが怖いというわけではなく(いや、怖いかも( ̄▽ ̄;))、

もしも書籍を通じて一歩踏み出す勇気を持ってくれた人には、自分の資産を自分で守る思考も身につけて欲しいと思ったからです。

「NISA」も「iDeCo」も、今後の制度が変わる可能性は大いにあります。

そんな時に自分の資産を守るのはやはりあなた自身だと思います!

この記事で紹介した3つのルールに対する僕の考え方も、「NISA」も、「iDeCo」についても、僕の意見はあくまで参考程度に、最終的にはご自身で判断してくださいね!

2045年くらいまでは、僕も積立投資をやめるつもりはありません(2050年近くなってくると、あとは景気サイクル次第なので)。

それまで、一緒に頑張っていきましょう!

さて、世界経済にお金を預けることについての疑問・質問であれば、できる限りお答えしますので、何かあれば今後もコメントやダイレクトメッセージなどいただければ幸いです。

2020年10月時点でいただいた質問には、ほぼ全てお答えしたような感じですが、もし他にも共有すべき質問があれば、この記事を更新するなどして共有させていただきますね。

最後までお読みいただき、ありがとうございました。

編集後期

最初は15,000字だったこちらの記事も気がつけばほぼ30,000字になりました。

もう疑問・質問はないだろうと思っていても、出てくるものですね。

でもそれだけ、読者の方たちが自分の状況に落とし込んで真剣に一歩前に踏み出そうとしてくれているからだと思えるので、とっても嬉しいです。

読者と一緒にこの記事を改良していくことで、僕の書籍は完成するのかもしれません。その時には、全ての人にとって、疑問がなくなる書籍になっていることでしょう♫

最後まで読んでいただき、ありがとうございました。

はじめまして。

ネットの何かの広告で井上さんの著書を知り、購入して読ませていただきました。

投資について、ちょうど考えていた時期であったため、ものすごくピンポイントに欲しい情報をいただけました。

まずSBIの口座開設手続きをこのメッセージの送信後にしようと思います。(笑)

しかも読み進めてものすごく、親近感が湧いたのが、

①同じ1985年生まれであること。

②初めての不動産投資をされた相模原に私が住んでいること。

③昔から貯金が好きで節約を投資にしていること。

です。

なので、すっごく勝手に親近感をわかせ、読んでいました(笑)

私ごとですが、このコロナのさなか、転職をし、退職金が少し入ったので、

今までの貯金と退職金を分配し、投資信託や不動産投資を行なっていきたいと思っています。

いつか、成功談や失敗談をまた投稿できればいいなと思います。

ありがとうございました。

ありがとうございます。

感想嬉しいです。(勝手な親近感も!笑っ)

相模原は初めての不動産購入ということもあって、

リフォーム期間中に10回以上は行きましたが、好きな街です。

個人的には結婚していなければ、最初の280万円の物件に住みたい!とも思ってたくらいです。

正直、投資は今でも怖いけど、節約は楽しいので僕は節約家です。

一緒に頑張っていきましょうね!

はじめまして。

先日アマゾンの電子書籍を購入しました。

私は現在51歳の妻子持ちです。

私も投資には興味があり、30代の頃から株、投資信託、FX、

システムトレードなど20年近く投資してきましたが、どれもうまくいきませんでした。

そんな時、アマゾンを見ていたらこちらの本が目に入りおもわず購入しました。

積立投資は以前から知っておりましたが、売買ルールがシンプルでかつ理にかなっており感激しました。

早速、投資したいのですが、50代からとなるとあまりリスクはとれません。

株式100%は無理ですので、

セゾンバンガードか楽天インデックスバランスファンドにしようと思っていますがどうでしょうか。

また、50代から始めると時間がありませんが積立投資しても大丈夫でしょうか。

長々と失礼しました。

これからも良質な情報発信を期待しています。

嬉しい感想ありがとうございます。

セゾンバンガードも楽天インデックスバランスファンドも

世界経済に分散しているので問題ないと思いますし、50代からでも時間がないとも思いません。

リスクの考え方は人それぞれですが、

僕は株式100%でも世界経済に分散して、10年単位で時間も分散している場合はリスクとは考えていません。

10年から20年の中で必ず景気サイクルは発生するものなので、

大きく波が発生する分、株式の比率が多い方が、増える額も多くなるのかな?って思っています。

年齢に関しても、60歳で全て現金化してやめてしまう場合は、

時間がないととれるかもしれませんが、売却ルールも踏まえれば、

2050年までなら何歳まででも続けられるとも思っています。

(僕の父は73歳ですが、続けていますよ)

もちろん、投資である以上、

投資する商品も、いつまで続けるかも、決めるのはご自身の判断になります。

参考にしていただければ幸いです。

いつも拝見させていただいています。

先日、noteで井上はじめ様のご著書「33歳で手取り22万円の僕が1億円ためられた理由」について書かせていただいたものです。

その際に、わざわざコメントくださってありがとうございました。

それが嬉しくて、この場でお礼を言わせていただきたいと思い連絡差し上げました。

井上様のご著書を読んで、以前から関心があった投資信託を始めました。

これから長期視点でコツコツと積み立てていこうと思っております。

行動のきっかけをくださってありがとうございました。

今後ともよろしくお願い致します。

ありがとうございます

とっても嬉しいです

特に『行動のきっかけ』というのは、僕が書籍を書く上で一番意識していたことです。

何事も興味が出てみたらチャレンジしてみて、それから『自分の好き』を見つけていってください

応援しています!

クロマキー大学で知りAmazonで本の購入をしました。

既に投資信託の投資は行っています。

複利は素晴らしいですね。

不動産投資にも興味がありますが、リフォーム等の知識が無く勉強するにもどこで何を習ったら良いのか分かりません。

不動産の学校に通われたとかもしよろしければどちらの学校か教えてください

書籍を読んでいただきありがとうございます。

書籍にも書いていますが、僕の場合は、ファイナンシャルアカデミーに通って不動産投資の知識を一通り全て学びました。

不動産投資ってとても奥が深いので、書籍1冊で足りるものではありません。

選び方、融資の受け方、契約の仕方、リフォーム、入居付、管理の仕方など

不動産投資に必要な情報を経験者の講師から体系的に学べたのはとても大きいと思っています。

しかし、ファイナンシャルアカデミーは、僕が書籍で紹介した方法を教えているわけではありません。

不動産投資に必要な知識を学校で得て、自分なりに試行錯誤した結果としてヤドカリ投資に行き着いたという方が正しいと思います。

特にリフォームに関しては、学校や本の知識よりも、

実際に現場で学べる経験の方がはるかに大きかったと思います。

僕も最初は築古のボロボロ物件を見に行ったり、リノベーション済み物件を見に行ったりしながら、

自分でリフォーム図面を書く上でのイメージを何度も膨らませていきました。

あとは見積もりにきていただいた業者に相談したり、

リフォーム中にも何度も現地を訪問して現場の大工さんに話を聞きながら、次の物件のリフォームに役立てていました。

大変だったのは最初の2件くらいで、そこから先はほぼ同じことを繰り返しています。

よかったら参考にしてみてください

はじめまして。

先日Amazonで電子書籍を読ませていただきました。

私も世界全体の成長に積み立て投資をしていきたいと思っていたので、大変参考になりました。

これからNISAで月10万円ずつの積立を行っていこうと思ってるのですが、

NISAでの運用についてご質問させていただきたいことがあります。

NISAの場合非課税期間が5年間、

6年目にロールオーバーすれば最長10年間運用可能だと思いますが、

不景気が長期化し10年目で含み損となっている場合どうすればよいか

(またはこまめに20%の利益が出た時点で売却するのか)等、

井上様がNISAで運用する際に気をつけている売却のタイミングや工夫がありましたら教えていただけると幸いです。

(書籍の補足の中で、不景気が長く続いても工夫をすることで問題ない、

と答えていただいていたので、その部分を詳しくお伺いできたらと思いました。)

ご多忙なところ恐縮ですが、教えていただけると幸いです。

最後になりましたが、わかりやすく有益な情報を教えていただきありがとうございます。

また自分自身でも考え、決断しつつ積立投資して行こう!と思います^ ^

数年前にドルコスト平均法を知り

やってみたいと楽天証券の口座を作ったけど、

貯金もない・生活費も余らないし、

怖くてはじめの一歩が踏み出せずにいましたが、

3日前に井上さんの本を読み、

本日、井上さんおすすめの世界経済インデックスファンドに

積立の手続きをしました!

背中を押していただきありがとうございました!

若い頃にお金を全部使って貯金も節約も投資もしてなかったことが悔やまれます。

親も学校も誰も教えてくれませんでした。

自分の子供には小さいうちからきちんと教えていきたいと思います。

本当にありがとうございました。

嬉しい感想ありがとうございます( ^ω^ )

知識だけ得ても、行動できないことって多いですよね。

僕も今まで何度も経験してきたし、

こと投資に関してはそんな悩みを抱えている人をたくさんみてきました。

そんな人たちにはじめの一歩踏み出して欲しい気持ちで書いた本なので、

なつみかんさんが一歩踏み出してもらえてこと、とっても嬉しいです。

できる範囲から将来のために積み立ててもらえればと思います。

一緒に頑張りましょう٩( ‘ω’ )و

先日コメントした山口のなつみかんです。

あれから行動し、学資と無駄な保険を解約し、戻ってきたお金で車のローンを一括返済し、

毎月10万円、世界経済に貯金できることになりました!

節約のページ、とても役立ちました!

ありがとうございます(^^)

→

質問はメールにて回答済み

はじめまして、こんにちは!

定期預金しかした事のない私ですが、資産運用を考えている時にこちらにたどり着きました。

本は先ほどポチりまして、近いうちに届く予定です。

→

メールにて回答済み

はじめまして!

投資信託の資産運用方法、勉強させていただいております!ありがとうございます!

井上さまと同じように、三井住友トラスト・アセットマネジメント株式会社の

世界経済インデックスファンドに月10万の投資積み立てをはじめてみました。

よろしくお願いいたします。

→

個別質問に関してはメールにて回答済み

こんにちは。

昨日は早速メールを頂き、ありがとうございます。

丁寧な説明でしっかり理解できました。

井上さんの著書に出会えたご縁を大切にして、頑張ってみようと思います。

お忙しい中、連絡を頂けた事、心から感謝しています。

本当に有難うございました。

こんにちは。

井上さんの著書を読ませて頂きました。

私も手取り23万円で働いています。福祉関係の仕事で、世間で言われる重労働・低賃金の仕事です。

世の中の理不尽さに悔し涙を流しながらも頑張っています。

井上さんの著書を読み、自分にも何かができると勇気が出ました。

お忙しい事と思いますが、いくつか質問をお願いします。

⓵三井住友TAM世界経済インデックスファンドは動きが比較的緩やかな投信のように思いますが、

損益が+20%や、まして+100%になる事があるのでしょうか?

-10%~+10%の間を行ったり来たりする時はどうすればいいのでしょうか?

②右肩下がり(-20%)から右肩上がり(損益100%)までどの位の期間になるのでしょうか?

→

メールにて回答済み

以前にも質問に答えて頂き有難うございました。

今回、もう一点お聞きしたい事があります。

世界経済インデックスファンドを今後10年~20年の長期に渡って積み立てていこうと考えていますが、

投信の繰り上げ償還の可能性はあるのでしょうか?

目まぐるしく世界の情勢が変化する中で、数年先の事も見通せない現状に不安があります。

井上さんはどのようにお考えでしょうか?

ご意見を頂けると嬉しいです。

→メールにて直接回答

こんにちは。

お忙しい中、丁寧な返信を有難うございます。

何度も読み返しました。

石橋を叩いて渡る性格なのですが、井上さんの「未来はきっと明るい。」の言葉が心に響きました。

仕事も一生懸命しながら、世界経済の成長を楽しみにしていこうと思います。

私も明るい未来を信じます。

お返事頂いた事、本当に感謝しています。

有難うございました。

はじめまして!

昨年の7月から世界経済への積立投資を始めました。

4月の緊急事態宣言渦でたまたまネットで本を知り、

その日のうちに読破してしまい、そこから証券口座を開設してのスタートとなりました‼

今まで色々なHOW TO本や成功本を読んできましたが、

具体的にどうしたら良いのか?ということをここまでおしえてくれた本はないと思います。

井上さんの本に出会えて良かったです‼

この先の人生に希望があまりなかったわたしでしたが、

この本に出会えて『一筋の光』が灯ったように感じました。

ほんとに感謝です‼

ありがとうございます‼

普段は会社員として仕事をしながら、

これからもこつこつと積立投資をがんばっていきたいと思います。

積立投資額に余裕が出来たら、分散投資として、『金』もやってみたいです。

Twitterも拝見させて頂いております‼

これからも井上さんのご活躍をたのしみにしております‼

きょーちんさん、こんにちは

嬉しい感想ありがとうございます

僕も色々なHOW TO本を読んでうまくいかなかった人間です( ̄▽ ̄;)

僕が投資信託でやっていることはとっても単純だし、知れば誰でもできること。

多くの人にお金の預け先を変えるだけでこんなに違うんだよ!ってことを知って欲しかったので、

きょーちんさんのように感じてくれる人がいてくれるのは嬉しいです( ^ω^ )

コツコツだけど自動積立なので簡単だし、僕もずーっと続けていくつもりです

一緒に頑張りましょう٩( ‘ω’ )و

井上さん、こんにちは。

お返事いただけて感激です‼

ありがとうございます。

はい、わたしも井上さんのようにもっと資産額が

増えるように(気長に)がんばります‼

今後またおしえていただきたいとことがあれば、

ぜひご享受いただければうれしいです‼

これからもよろしくお願いいたします(^o^)

→

はーい。何かあればDMくださいな( ^ω^ )

ありがとうございます(*^^*)

お身体には十分にお気をつけて、

ハウスクリーニングのお仕事がんばってくださいませ‼

→

٩( ‘ω’ )و

井上さん、初めまして(^^)

先日、ネットで井上さんの本のタイトルを見て私も億万長者になれるかもと思い(笑)購入させてもらいました!

同い年なのと、出身が宮崎なことに勝手に親近感が湧いてしまいました(笑)

私も小さい頃からお金を貯めるのが好きで、欲しいものがあったらお金を貯めてから買いなさいと育てられ、今もそれが身についてます。

無駄な事にお金を使うのは嫌ですが、好きな事にはお金は使おうとメリハリを持った生活を心がけています。

私も預金の利息の上がらなさに愕然とし、独身前から投資をしています。

投資と言いましても調べてもよく分からずロボット投資のみ2つしていました。

昨年、結婚式費用や車の購入のために一旦全て解約し、最近また開始しました。

主人は投資には全く興味がなく私に好きにしていいよと言ってくれています(笑)

井上さんの本を読ませてい頂き、通常の投資信託も始めたいと検討しているのですが、

ロボット投資をしつつ、投資信託を行うのか、ロボット投資は解約して投資信託のみ行うか迷っております。

何かご助言頂ければ嬉しいです。

ーーー

中略

ーーー

自分の人生が豊かになるためにこれからも、お金の事を大切に真剣に考えていきたいです。

井上さん、素敵な本をありがとうございました。

→

メールにて返信済み

井上さん、詳しく教えて頂きありがとうございます^_^

教えて頂いたことを参考に、楽しく資産形成していきたいと思います♬

→

楽しく資産形成していきましょう٩( ‘ω’ )و

初めまして!

最近貯金をするような感覚でNISAを始めようと思い、色々ネットで調べていたら、

楽天証券のトウシルという、数名の投資家の方達のポートフォリオを紹介しているサイトに辿り着きました。

そこで一番最初に紹介されていたのが井上はじめさんで、

ポートフォリオを見て、貯金代わりに始めたいと思っている初心者の私にはピッタリだと思いました。

わからない事だらけなので、

自分が投資できる最大の額を設定したら後は紹介されている通りにやってみようと思っています!

こちらは最初のコメントの日付を見る限り1年以上前から掲載されているようなので、

ざっくり質問と回答のページは見たのですが、それでもわからなかったことが一つありましてコメントさせて頂きました!

NISAは最大5年までが非課税期間ですが、

5年経った後はそれまでのものを課税口座に移行しているのでしょうか?

それともロールオーバーしているのでしょうか?

お返事お待ちしてます。

こんにちは

感想ありがとうございます。

投資できる最大の額。という風に一歩踏み出してもらえるのは、とってもうれしいですね。

質問いただいたNISAに関してですが、

僕の場合、NISA口座での運用分に関しては5年以上売却しないというケースになったことがありません。

5年以内に利益確定のタイミングが来ているのでそのときに売却して(リセットして)

また積み立て始めています。

でも、もしも5年経過した時点で利益確定のタイミングがきていなければ、

その分の積立に関してはロールオーバーし、新たに積み立てる分は通常口座で積み立てると思います(*^^*)

ご確認のほど、よろしくお願いいたします。

お返事ありがとうございます!

とにかくスタートさせて、書籍も読ませて頂いてから、

また分からないことが出てきたら質問させて頂きたいなと思います^ ^

有益な情報を頂きましてありがとうございます。

井上はじめ様の本を購読させて頂きました。

私は、井上様の本を購読した上で、米国株に250万円を25銘柄に分散投資し、

さらにそれとは別にインデックスファンド(S&P500)で毎月積み立てを行うことで、

リスク分散をして、長期的かつ最終的な利益を狙っています。

確かに米国株は短期的にはこれからしばらくは下落局面になると思いますが、

長期的にはまた株価を戻しやがて最高値を更新し続けると考えています。

さらに素晴らしいことに25銘柄中23銘柄は配当金が年に4回出る銘柄なので、

たとえ株価が下落局面になってもその配当金で、株を買い増しできるかつ、

インデックスファンドで長期、積み立てを行っているので、

逆に資産形成には有利に働くのではないかと考えています。

つまり攻めと守りの両方で堅実な投資戦略を自分なりに練ってみました。

(アメリカは2100年まで移民受け入れによる人口増加とGDPの成長率が期待でき、

かつ世界的イノベーションを起こせる優秀な企業がとても多いのでアメリカ株はかなり期待できると思っています)

投資先が米国株と集中している為、かなりリスクも高いですが、

そもそも米国株と世界経済・世界株式市場はグローバル的につながっているので、

下がるときは一緒に下がるし、上がるときは一緒に上がる場合が多いので、

投資効率をよく鑑みた上で米国株とインデックスファンドの両方に投資することにしてみました。

よろしければご意見願います。

素敵な投資法ですね。

そこまで考えて運用できる人に対して、僕がアドバイスできることはありませんよ(^^ゞ

僕も過去には同じようなことをやっていたこともありましたが、

いま、僕がそれをやらない理由は3つあって

1つは

インデックスファンドに含まれる銘柄と個別で購入する銘柄がかなり被ってしまうから

2つは

今はアメリカが世界の経済市場を牽引していますが、

インドや東南アジアにもこれからの成長が期待できるので、やっぱり世界に分散しておきたいから

3つは(コレが一番大きいかも)

個別株の購入はドルコストで購入することができないので

少なからず銘柄を購入するタイミングを見図らないといけないこと

もちろんアメリカが下落したら世界も下落するだろうし、

投資効率を考えて臨機応変にポートフォリオを組めるのであればそれで構わないと思いますよ(*^^*)

僕がお伝えできるのはこのくらいです。

おそらく投資太郎さんと同じような手法ですでに資産を増やしている人もいると思いますので

そういった人に相談してみるのもいいかもしれませんね。

ご確認のほどよろしくお願いいたします。

初めまして、マックと申します。

これまで資産運用をした事がなく、それでいて「将来に対する不安」を抱えていました。

「真面目に資産運用をした方がよい」と考えていた今年6月、井上さんの書籍がふと目に入り、

「これなら私でも出来る!」

と感じ、今年7月から早速積立投資を開始しました。

そこで、私自身の積立方法について、是非、アドバイス頂きたく、コメント記入した次第です。

何卒、宜しくお願い致します。

これまで資産運用をして来ず、地道に貯金をしてきました。

しかしながら、将来に対する不安は拭えず、

「これからは真面目に資産運用をした方がよい」

と考えるようになり、色々調べていたところ、

井上さんの書籍が目に留まり、今年7月から「世界経済への投資信託」を開始しました。

積立内容は以下の通りです。

・ 資産運用に使える資金2,000万円から「月20万円」(10年間で2,000万円を積立る計算)、

・ また私自身の給与から「月10万円」を加えた 「合計 月30万円」の積立です。

毎月1日に「月30万円」を「世界経済インデックスファンド」に積立投資する事を開始した一方で、

他にも何か良い資産運用方法はないか調べていたら、

米国株投資の事を知り、これにも魅力を感じました。

米国株投資にも、井上さんの「世界経済への投資信託」と同様の考え方が当てはまると私自身は考えました。

即ち、

・米国は2100年まで人口は増加していく。

・人口増加、更には圧倒的な経済成長を誇る米国経済は今後も右肩上がりとなる。

・他国の経済が停滞したとしても、米国経済は影響を受け難い。

そこで、現在は「世界経済 & 米国株」

どういう割合で積立投資をしていくか、を迷っており、

この度、井上さんにアドバイス賜りたく、お問い合わせをした次第です。

「世界経済インデックスファンド」は、

仮に米国経済が停滞したとしても、他国への分散投資をしているため、

影響を抑えられる「バランス型」と理解しています。

一方で。米国株投資は、

仮に他国の経済成長が停滞したとしても、それに影響される事はなく、

また米国経済はその圧倒的な経済力から今後も右肩上がりを続ける見通しである事から

「世界経済インデックスファンド」よりも好利回りを期待出来る可能性があります。

現時点において、今後の資産運用としては、

「米国株投資」「世界経済インデックスファンド」の両建てでいく事も検討しているのですが、

これに対する井上さんのお考えやアドバイスを頂けますと幸いです。

「月30万円」の資金を

例えば「月20万円を米国株」「月10万を世界経済」というふうに配分する事も検討しております。

仮に井上さんの場合、やはり投資先は「世界経済インデックス」一本でしょうか?

或いは、米国株投資との併用は十分にあり得る手法になるでしょうか?

何分、投資初心者のため、是非とも、井上さんのアドバイスを頂けますと非常に嬉しいです。

何卒、宜しくお願い致します。

考えも行動も素敵ですね❗

僕は優れた投資家というわけではないので、

他人の手法に対して指南できるほどの人間ではありませんが、

マックさんの考えは間違ってないと思いますよ。

質問に対する僕の答えとしてはあくまで世界経済1本となりますが、

米国株投資との併用も資産を増やす上での正解の1つだと思います。

しかし、誰かに助言できるほどの積立比率や資産配分の最適解はわかりません。

やっていることは正解、

でも人それぞれで最適解は違っていてそれは誰にもわからないんだと思います。

(僕がやっているマイホーム節約術がまさにそれです(^^ゞ)

だから僕が書籍で紹介した方法は、

資産運用をやっていない人や、成果が出ていない人に対しての正解を示したに過ぎません。

もっと大きな成功を収めたい人が、

米国株に投資をしたり、

資産配分を調整したり、不景気で少し値が下がったときに購入タイミングを見極めたりしながら

自分にとっての最適解を見つけていけばいいのだと思います。

マックさんの考えと同じような行動をしながら、

大きな資産を築いている人がたくさんいるのも知っています。

なので、そういった方のポートフォリオや積立方法を参考にしてみてはいかがでしょうか。

実践した先に、マックさんが将来の不安を少しずつなくしていき、素敵な人生を歩んでいけると思います。

僕の書籍がその一歩踏み出すきっかけになったのであれば、それはとても嬉しいです。

応援しています(*^^*)

井上はじめ様

お返事頂き、ありがとうございます。

米国株は、個別株ではなく、

インデックスファンド S&P500 にしようと思っています。

月30万円のうち、その配分を、

世界経済インデックスと米国株インデックスS&P500でどうするか、非常に迷っています。

15万ずつにしたり、1:2にしたり、色々試してみようと思います。

尚、追加で、積立方法について、アドバイス頂きたくお願い致します。

井上さんの書籍では「毎月1回積立」とありましたが、月2回というのはありでしょうか?

例) 月の積立金額30万円の場合

月一回の積立なら、毎月1日に月30万円を積立。

月二回の積立なら、毎月1日にまず15万円、その後、中日の15日に残りの15万円を積立。

何卒、アドバイス頂きたく、お願い致します。

こんばんは。

月2回もありだと思いますよ

より分散するために、毎日積立を選択している人もいるみたいです。

最終的な結果はほぼ同じくらいという資産もあるみたいですが、

日々の値動きをより感じられるかもしれませんね。

気になることは是非自分で試してみて、しっくりくる方法を探してみてください。

頑張りましょう(*^^*)

Twitterにて宮崎の祖父母宅のツイートを読ませて頂いています。

私も築50年近くの田舎の実家を相続し、壊れたら恐いので解体しました。

預貯金の少ない私には不安が大きいですが、

井上様はたくさんの不動産をお持ちで売却を楽しんでいらっしゃるように思います。

私は負動産にならないかとひやひやしています。

井上様のメンタルについてお聞かせ下さい。

→

個人情報が含まれていたので質問内容を一部編集し、

回答はメールでさせていただきました

1年ちょっと前にコメントさせていただいた者です。

井上さんの本を読む前は貯金0、

毎月赤字でボーナスで補填、そんな生活でした。

家計の見直しをして、世界経済への投資をはじめて

1年3ヶ月で投資+現金が200万超えました。

自分でもびっくりです!

1年前に井上さんの本に出会えて本当に良かったです。

ありがとうございます(^^)

なつみかんさん

たしか、なつみかんさんだけじゃなくお父さまも始められたって言ってましたよね

たった1年3ヶ月で200万円ってすごいですね!

実際に行動して、結果も出て、そのような感想を言っていただけるのはとっても嬉しいです。

でも実際に行動に移したのはなつみかんさんです。

なつみかんさんの頑張りに拍手です

僕もずっと続けていきます。

一緒に頑張っていきましょう

井上さんはじめまして。

偶然に井上さんのインタビュー記事を見つけてとても興味を持ち、

Amazonで電子書籍を購入しました。

興味をもった一番のポイントは、

井上さんのお給料と節約好きなところに、とても親近感を抱いたからです。

私は23才から50才手前の今まで、極めて真面目に働いてきましたが、

お給料はいまだに手取り20万円ちょっとです。

(女性事務員、なかなか厳しいです・・)

そんな私でも、井上さんの投資方法なら真似できるんじゃないか?

お金を増やせるんじゃないか?

心からそう思えたので、本を読んですぐSBIの口座を開設し、月々20万円の積立投資を開始しました。

薄給ながらもコツコツ貯めたお金を、ようやく生きたお金に変えられそうです。

これからが楽しみです。

素敵な書籍をありがとうございました。

→

ありがとうございます。

メールにて返信させていただきました❗

井上はじめ様

いつもブログの更新、楽しみにしています。

私は高校2年生の息子を持つ母です。

井上さんのブログは食品業界についてすごくわかりやすく書かれています。

実は私も某お菓子メーカーに勤めていまして、

井上さんのリアルな投稿には思わずうなずくことがたくさんあります。

息子が大学生になって、就職活動をするときになって、

もしも食品業界への就職を考えていたらぜひこのブログを読んでもらおうと思っています。

(先日の「実録。製パン工場潜入」の記事なんてとっても面白かったので、息子にも見せたんですが、やっぱりまだ早かったみたいです笑)

寒い日が続きますが、お身体ご自愛ください。

これからも楽しみにしています。

2020年にコメントした山口のなつみかんと言います。

コメントと同時に井上さんの方式で積立投資を始めました。

今日、今月の記録を付けていたら20%超えているものがあったので始めて売却します(^^)

私も井上さんを見習って自己投資に使います。

井上さんの本はキンドルで買って読んでいたのですが、小学生の子どもたちにも読んでほしくて楽天ブックスで紙版も買いました。

本当に素晴らしい本を作っていただきありがとうございました。

ありがとうございます

中学生でもできる限り理解しやすいようにと思って書いた内容ですが、さすがに小学生の子どもには早いかもしれません(^_^;)

でもなつみかんさんがそう思ってもらえたことがただただ嬉しいです

ありがとうございます

井上さん、こんにちは!

いつも参考にさせていただいています。

以前にも相談したことあるものですが、またアドバイスいただければと思います。

売却タイミングについてです。基準価格が右肩上がりしている場合、損益が20%超えた時全額売却し、その後10年分に分けて毎月の積立額に上乗せするとなっていますが、一気に手持ちのお金は増え、保有投資資金が減ると思うのですが、それはもったいなくはないのでしょうか。手元にお金を置いておかメリットはなんでしょうか。